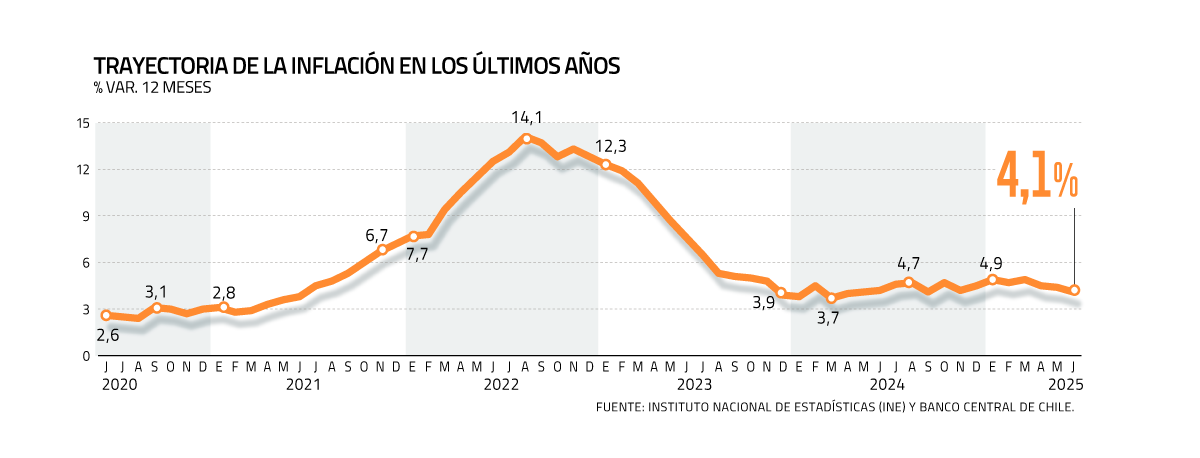

Este es su menor registro, en términos anuales, desde septiembre de 2024. Se trató también de la mayor caída mensual en el IPC desde diciembre de 2023.

Una caída por encima de lo esperado registró el Índice de Precios al Consumidor (IPC) en junio. Según informó el Instituto Nacional de Estadísticas (INE), el descenso mensual fue de 0,4%, lo que llevó la medición anual a moderarse de 4,4% a 4,1%.

Esta es la mayor baja mensual desde diciembre de 2023 y la menor marca anual desde septiembre de 2024.

Scotiabank Chile precisó que fue decidor que el porcentaje de productos que experimentó alzas en el mes fue el más bajo en el registro histórico, que data desde 2013.

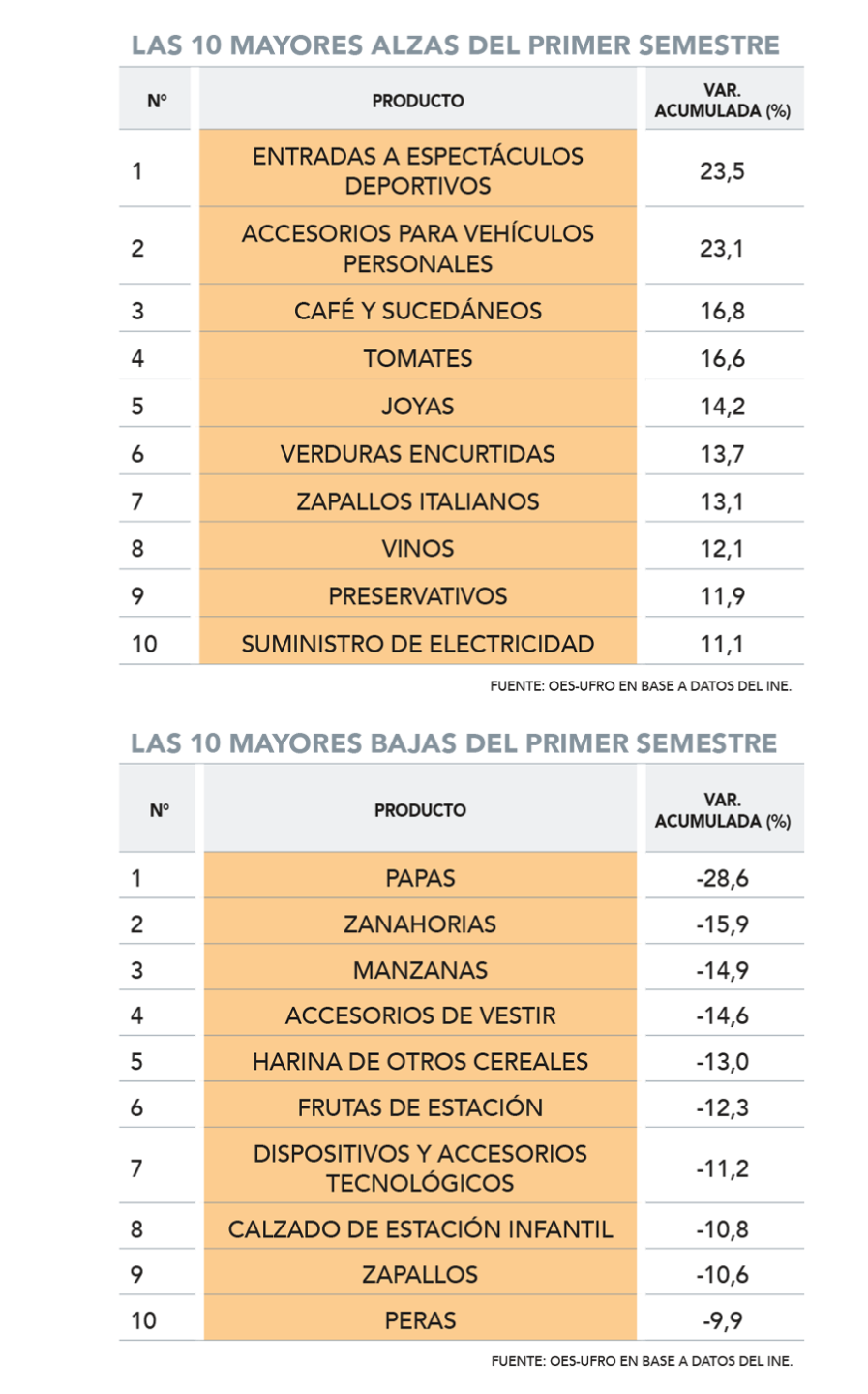

Pero, ¿qué llevó a este inesperado resultado? Destacaron las disminuciones en las divisiones de alimentos y bebidas no alcohólicas (-0,9%), así como la de vestuario y calzado (-6,4%), y el aumento de la división de salud (0,7%), dijo el INE en su comunicado.

Desde el mercado, que esperaba una caída de 0,2% según el sondeo de Bloomberg, el analista económico de BTG Pactual, Sebastián Piña, sostuvo que la principal fuente de sorpresa provino precisamente de alimentos y bebidas no alcohólicas. Este rubro explicó casi el 50% de la contracción mensual, impulsado por el tomate y la carne de vacuno.

Mientras que el economista jefe de Fynsa, Nathan Pincheira, aseguró que los efectos del Cyber Day (reflejados en vestuario y calzado y equipamiento y mantención del hogar) fueron “bastante” mayores a los previstos.

Esto ayudó a que el IPC sin volátiles se contrajera un 0,02%, que también es un registro atípicamente bajo para un mes de junio, explicó la economista jefa de Fintual, Priscila Robledo.

La analista también resaltó que la energía se redujo e hiló cuatro meses consecutivos de caídas en sus precios.

Ajustes para diciembre

“Más allá del guarismo mensual, este dato afirma nuestra visión de una inflación que lenta pero segura va convergiendo a la meta del Banco Central a mediados de 2026”, dijo el estratega senior macro Latam de LarrainVial Asset Management, Sergio Godoy.

Incluso, desde el mercado algunos ajustaron sus pronósticos para el cierre de año, incluido LarrainVial, que se movió desde un 3,8% a un 3,7% después del dato de este martes.

Coopeuch, en tanto, cambió su pronóstico para la inflación en diciembre desde un 3,9% a un 3,5% tras la caída mensual del sexto mes del año.

Mientras que otros como BTG Pactual y Fynsa reconocieron que el IPC de junio le pone un “sesgo a la baja” a sus proyecciones de 3,8% y 4%, respectivamente.

En el corto plazo, se espera una variación mensual de entre 0,5% y 0,7% en julio, con una fuerte incidencia del suministro de electricidad (ver relacionada).

Flexibilización monetaria

Tras la moderación de la inflación, creció en el mercado la expectativa de un recorte de 25 puntos base (pb.) en la Tasa de Política Monetaria (TPM) en la reunión del 28 y 29 de julio.

Ya la Encuesta de Operadores Financieros (EOF) posterior a la Reunión de Política Monetaria (RPM) de junio, publicada este lunes, apostaba por una baja de esa magnitud para fin de mes.

“Claramente, este dato hace más probable que el Banco Central reduzca su TPM en 25 puntos base en la próxima RPM. Este es nuestro escenario base y se explica además por la última minuta donde se volvió a discutir un corte de la TPM de 25 puntos base”, declaró Godoy.

“Este registro, junto a datos de actividad que muestran un crecimiento cercano al potencial, datos del mercado laboral que evidencian cierta debilidad y la última información de las minutas de la RPM de junio” serían los argumentos para reducir el tipo rector, postuló el economista jefe de BICE Inversiones, Marco Correa.

Piña, por su parte, mencionó que en el frente local, la dinámica inflacionaria continúa siendo consistente con un escenario de convergencia hacia el 3%, en un contexto en que la actividad ha evolucionado en línea con el escenario base del Banco Central. Por otro lado, los riesgos asociados al sector externo están asociados a menor actividad económica y presiones inflacionarias a la baja.

“En este contexto, creemos que se refuerza la visión de que el consejo hará delivery del guidance entregado en el Informe de Política Monetaria (IPoM) del segundo trimestre, el cual apunta a un recorte de 25 pb. en julio”, agregó el analista económico de BTG Pactual.

Aunque algunos ponen paños fríos. “Aumenta la probabilidad (de recorte tras el dato), pero no lo hace inminente. La mayoría de las sorpresas vino de los volátiles, mientras los subyacentes mostraron un comportamiento dispar. Los riesgos externos siguen presentes, siendo lo que más destacó el central en su último IPoM”, dijo Pincheira.

Mientras que en Zurich AGF siguen apostando porque el ente autónomo esperará hasta septiembre, dado que el diferencial entre la TPM local y la Fed Fund Rate se encuentra cerca de mínimos históricos.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok