La cara de sorpresa de los invitados a la décima edición de la Conferencia Anual de CEO Latam, organizada por Itaú BBA, en Nueva York, "fue de antología", señala uno de los asistentes.

Esto porque al encuentro, en el que participan altos ejecutivos de la región, y en el que exponía el presidente de Itaú Unibanco -y vicepresidente del holding que lo controla-, Roberto Setubal, llegó uno de los protagonistas de la polémica fusión entre el gigante brasilero y CorpBanca: Álvaro Saieh.

Según quienes presenciaron el momento, afirman que la conversación entre ambos fue "en los mejores términos", y que la tensión que se podría haber anticipado, nunca se presentó.

De hecho, un empresario que estaba presente, señala que el diálogo se enfocó en la necesidad de solucionar "este problema técnico" que está haciendo tambalear la mayor fusión del mercado de los últimos años y que tiene en vilo a los inversionistas.

Ese "problema técnico" al que hacían referencia -que se resume en una diferencia de US$ 1.000 millones a favor de la entidad local, según su propio directorio-, no se produjo por un desacuerdo entre ambos controladores, habrían coincidido, sino que tiene su origen en la demora que ha sufrido la fusión, que se suponía iba a estar cerrada en diciembre del año pasado.

Ello porque si el acuerdo original consideraba proyecciones de los resultados de ambas instituciones, finalmente éstas no adelantaron que los resultados de CorpBanca iban a ser superiores a los estimados.

Todo esto sucedía mientras Saieh y Setubal conversaban distendidamente y se tomaban fotografías, en medio del lujoso hotel The New York Palace, en plena Madison Avenue, frente a la catedral St. Patrick's.

La diferencia de millones de dólares

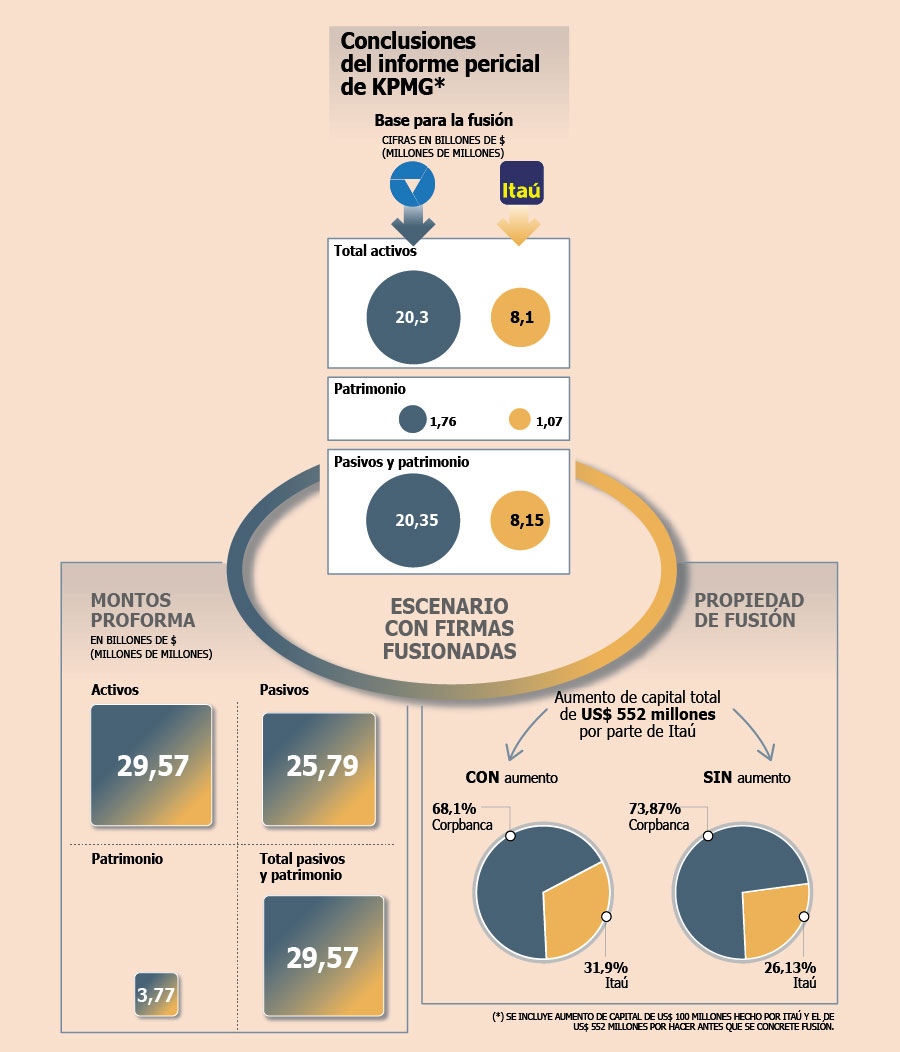

Como varios esperaban, finalmente los trascendidos quedaron atrás y el directorio de CorpBanca informó los resultados del informe pericial encargado a KPMG, en la noche de este miércoles, señalando a la Superintendencia de Valores (SVS)que la oferta recibida por Itaú para alcanzar la fusión es "insuficiente" en unos US$ 1.000 millones.

Itaú ya se había pronunciado respecto del documeto, ofreciendo un dividendo adicional, a repartir para los accionistas de la entidad local de US$ 300 millones. De esta forma, los brasileños esperan mantener el porcentaje de propiedad inicial acordado de 33,58% de la firma fusionada (con el que serían controladores) y no bajar al 31,9% que actualizó el peritaje.

Pese a la diferencia de unos US$ 700 millones entre lo que pide una entidad y lo que ofrece la otra, no todo es tan oscuro. Al menos, ambas partes ya están conversando para sacar adelante la operación.

Las diferencias y el peritaje

Itaú, con su beneficio adicional, busca resolver el desequilibrio que menciona el peritaje en una de las ecuaciones, pero si se revisa el informe en su página final, según fuentes de CorpBanca, se aprecia que hay dos relaciones: una, contando el capital de US$ 552 millones y otra sin el capital. Itaú consideró la primera.

"Con el aumento de capital de US$ 552 millones, Itaú sólo está llevando esto a la relación inicial, dejando de lado el pago por la toma de control que contempla el acuerdo. El cambio de control que cede CorpGroup tiene un pago que estaba implícito en la relación de intercambio", dice un ejecutivo.

En CorpBanca señalaron que con la nueva opinión del Citi –que debiera conocerse este mes-, y considerando las cifras del primer trimestre de este año, van a tener más información para resolver.

Lo claro, es que lo de KPMG es un informe pericial, y lo del Citi será una opinión. Ahora bien, si no se llama a junta para antes del 30 de junio, se tendrá que realizar un nuevo peritaje, pues el de KPMG perderá vigencia.

Fuentes de Itaú dicen que una opción es acordar un nuevo peritaje (escenario menos probable) o bien, zanjar la disputa vía tribunales, pues "CorpBanca estaría incumpliendo con su deber de haber hecho todo lo posible para que la fusión sea exitosa".

Por otro lado, un informe realizado por Santander Investment Securities, de Nueva York, pone en duda los resultados del peritaje, ya que "para empezar, la valoración usa el mismo costo nominal del equity de CorpBanca Chile, Itaú Chile, y CorpBanca Colombia".

"Segundo, el reporte asume que los tres bancos pueden apoyar el mismo nivel de pago de dividendos (66%), ignorando el principio básico de la valoración de los bancos, que es considerar el capital inicial de cada uno. Éste es un tema crucial, ya que las entidades están avaluadas -en el peritaje- con un modelo de descuento por dividendo, ignorando el impacto de Basilea III". Luego, señala que CorpBanca tiene un "gran déficit de capital considerando Basilea III", con un ratio al primer trimestre de 5,8%, lo cual es significativamente más débil que el 9,4% que mantendría Itaú Chile.

"Ignorando esto, el reporte asume que tanto CorpBanca como Itaú pueden mantener similares repartos, lo que no es el caso de los locales, en nuestra opinión, debido a que necesitaría retener un gran porción de los ingresos para alcanzar los requerimientos de capital que aumentan en los próximos años, una vez que Basilea III entre en vigor en Chile", dice el documento.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok