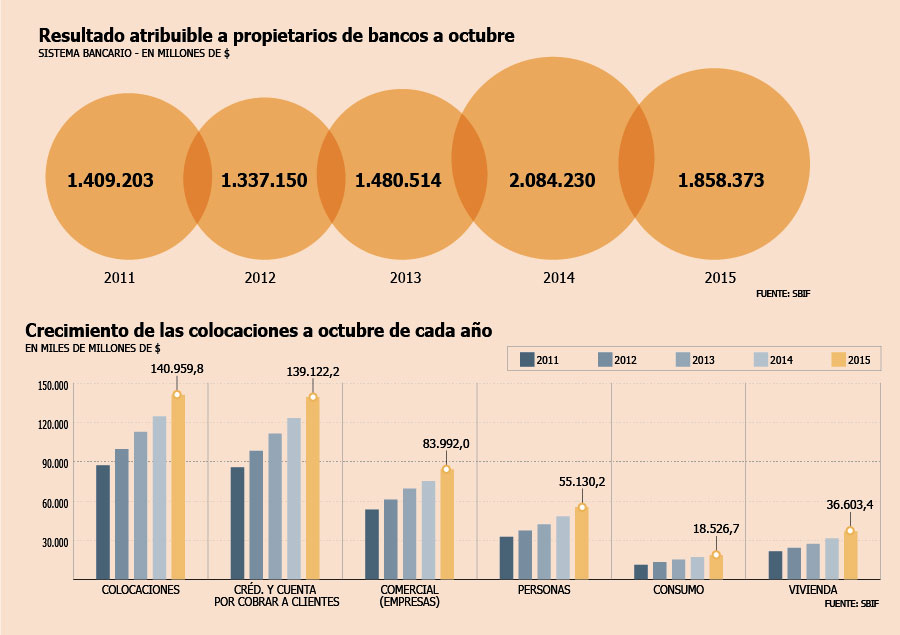

La banca continúa acusando los efectos de un menor dinamismo en la economía. A octubre de este año, los resultados de la industria cayeron 15,01% en relación al mismo periodo de 2014, llegando a unos US$ 2.700 millones ($ 1.858.373 millones), impactados por la menor inflación y una importante alza en los impuestos.

“Primero hay una leve caída de la inflación de 10 puntos base”, dice el analista de EuroAmerica, Andrés Galarce. Y en efecto, la inflación del periodo estaba en 0,56% en octubre, lo que se compara con el 0,66% que anotó el indicador a octubre del año pasado.

“Lo que se observa a priori es que el cuatro trimestre de 2014 tuvo una inflación mucho más fuerte. Entonces la inflación se ha ido entre comillas desacelerando, lo que debiera tener un impacto en los márgenes de interés neto (-3%) que afectó, en parte, esa caída de 15% en resultados”, explica.

Asimismo, añade, el otro factor que llevó a la banca a mostrar estos números tiene relación con el incremento en los impuestos.

Y es que “la reforma tributaria creó un beneficio único el año pasado por una actualización del activo por impuestos diferidos”, argumenta el analista de Credicorp Capital, Juan Domínguez. Entonces, “este año sí hay un aumento fuerte en este ítem, lo que se vio de forma muy evidente en Banco de Chile y Santander”, manifiesta.

Sumado a lo anterior, también afectó una mayor tasa de política monetaria, dice Guillermo Araya, gerente de Estudios de Renta4. “Es decir, un costo de fondos un poco más alto, por lo tanto el spread es más pequeño”, precisa.

Créditos impulsados por Bci

Las colocaciones de la banca a octubre de este año mostraron una variación real de 8,05% en comparación a lo registrado en el mismo periodo de 2014.

Dicha tasa se encuentra explicada, en parte, consigna la Superintendencia de Bancos (Sbif), “por la adquisición que hizo Bci al grupo Bankia de City National Bank of Florida (CNBF); cuya toma de control se efectuó el 16 de octubre de 2015. Si se ajusta esta tasa de variación, excluyendo las colocaciones de las sucursales y filiales de los bancos en el exterior, la tasa de crecimiento en Chile, en el último año, ascendería a 5,97%”.

En particular, las colocaciones comerciales (empresas) -que explican el 59,59% del total- mostraron un incremento real, en doce meses, de 6,97%, y de 4,37% sin sucursales y filiales en el exterior.

Las colocaciones de consumo, por su parte, crecieron un 4,71% -y 5,28% sin sucursales y filiales en el exterior-, mientras que los créditos para la vivienda se expandieron un 11,71% -y 10,35% excluidas las sucursales y filiales en el exterior.

Como sea, el índice de las provisiones sobre colocaciones se mantiene estable a octubre pese al actual escenario de desaceleración, rescata Galarce, de EuroAmerica. Esto es, pasó de 2,43% a octubre de 2014 a 2,37%.

Una visión similar destaca la Asociación de Bancos (Abif). “Los indicadores de morosidad de los segmentos vivienda y consumo permanecen históricamente bajos, dando cuenta de la adecuada gestión de riesgos que ha realizado la banca en un contexto de menor crecimiento económico”, comentó. No obstante, advierte, “la estabilidad de los indicadores agregados por tipo de crédito, no permite descartar cierta heterogeneidad en el comportamiento de pago de los diferentes segmentos de clientes”.

dinamismo cartera de hipotecarios

El fuerte alza de los precios, junto con el aumento de las ventas de viviendas nuevas en vista de los cambios tributarios que regirán a partir del próximo año, han hecho crecer las colocaciones hipotecarias de la banca a tasas superiores al 10% real durante los últimos 12 meses, recuerda la Abif. En ese sentido, "estima que el dinamismo de la cartera se mantendrá alto durante el próximo año, debido a que gran parte de las viviendas nuevas que se transan hoy en el mercado se venden "en verde" o "en blanco", mientras que el crédito hipotecario se materializa una vez que se firma la escritura, lo cual puede ser uno o dos años después de la promesa de compra-venta".

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok