A fines de junio de este año y por segundo semestre consecutivo el índice de vacancia de los strip centers de la Región Metropolitana nuevamente se ubicó a la baja. Y pese a que la tasa aún no llega a niveles “normales”, el nulo ingreso de m2 durante los últimos seis meses, sumado a la eliminación de las cuarentenas proyectan, según indican desde la industria, un buen escenario a largo plazo para este mercado.

E incluso, los expertos prevén un nuevo descenso de esta tasa a fines de 2022, la cual podría consolidar de a poco el proceso de recuperación de estos centros comerciales post pandemia.

“Desde el segundo semestre de 2018, en todos los periodos han ingresado nuevos proyectos, por lo que lo ocurrido en 2022 claramente es una excepción”.

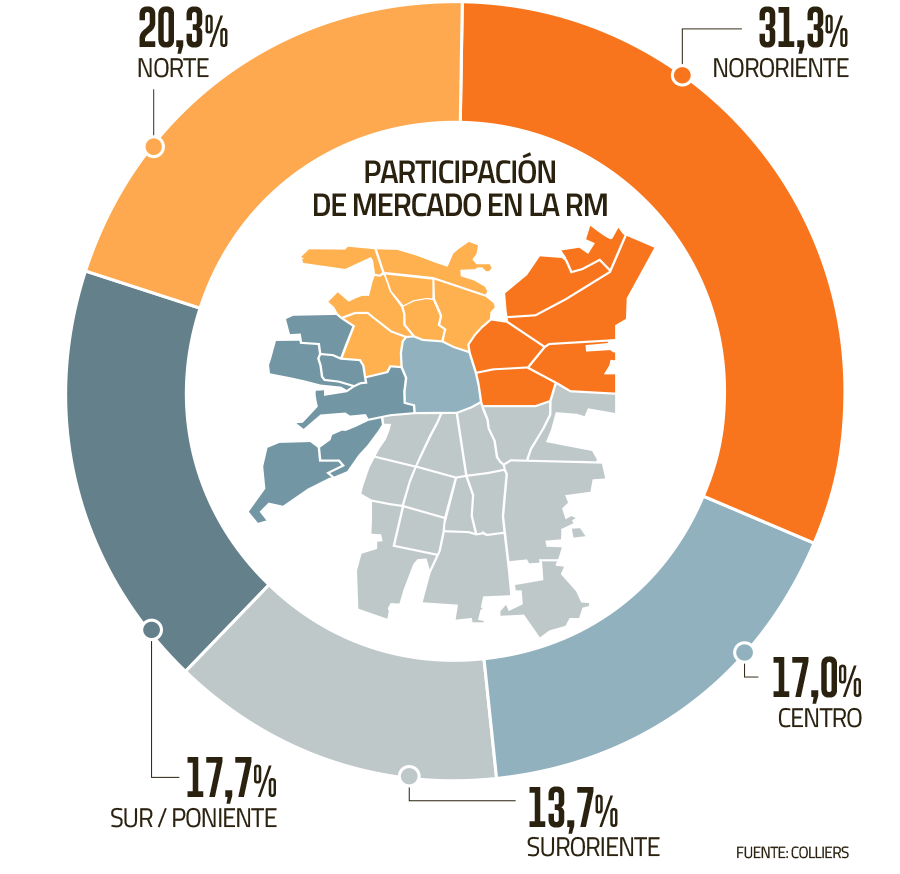

De acuerdo al último informe de strip centers elaborado por la empresa de servicios inmobiliarios Colliers, el índice de vacancia cayó de un 6,5% en el segundo semestre de 2021, a un 5,8% entre enero y junio del presente año. La zona nororiente de la Región Metropolitana concentra el índice más alto con una vacancia de un 9% (0,3 puntos porcentuales menos que al cierre del año pasado), seguido de la zona centro con un 6%, y en tercer lugar la zona norte con un 5,3%.

Y la mayor diferencia respecto al comportamiento del mercado se observa en la entrada de nuevos activos, ya que si el año pasado se registró el ingreso de 3.063 m2, este año dicha cifra es 0. De manera que el inventario acumulado se mantiene en 231.709 m2, distribuidos en gran parte en las zonas nororiente (72.586 m2), norte (47.007 m2), y surponiente (41.023 m2). Sin embargo, pese a esta marcada diferencia entre 2021 y 2022, desde el sector no lo califican como una “mala señal”, sino que lo atribuyen a “demoras institucionales”.

Fernando Márquez de la Plata, subgerente de estudios inmobiliarios de Colliers, explica que “desde el segundo semestre de 2018 que en todos los periodos han ingresado nuevos proyectos, por lo que lo ocurrido en 2022 claramente es una excepción”. Y agrega que “esto se debería, en gran medida, a las demoras que existen en las respectivas Dirección de Obras Municipales (DOM) para la entrega de recepciones”.

Fernando Márquez de la Plata. subgerente de estudios inmobiliarios de colliers.

Sector descarta traslado de demanda

En este sentido y respecto de la caída de nuevos metros cuadrados ingresados, otro de los índices que se ha visto afectado ha sido la absorción. Al segundo semestre de 2021 esta se ubicaba en 3.652 m2, pero a la fecha, no supera los 1.657 m2 que se encuentran distribuidos principalmente en el sector suroriente (818 m2), surponiente (680 m2), y centro (361 m2).

Es decir, una disminución de cerca de 2.000 m2 que Márquez de la Plata atribuye a "a la falta de nuevos ingresos al mercado, ya que al ingresar nuevas superficies al mercado, vienen en gran parte ya colocadas".

Esto se refleja, por ejemplo, en zona como la nororiente, que lidera la tasa de vacancia y que no solo cuenta con la más alta participación de mercado, sino también presenta los más altos precios de arriendo. Y es debido a lo anterior que, según sostiene el ejecutivo de Colliers, no creen que la demanda "se traslade" de este sector a otros más alejados, ya que "las rentabilidad esperadas en este sector son superiores que en otras ubicaciones", dice. Pero sí afirma que está la opción de que "exista una mayor diversificación del mercado".

Con respecto a los precios promedio de arriendo, el reporte evidencia una leve alza tanto en los valores del primer piso, que pasaron de 0,7 UF/m2 en el segundo semestre de 2021 a 0,73 UF/m2 en 2022; como del segundo piso, que pasó de 0,6 UF/m2 a 0,62 UF/m2 entre ambos períodos.

La zona Nororiente registra en primer piso el precio más elevado, con un precio promedio de 0,88 UF/m2, mientras que el promedio en segundo piso baja a 0,71 UF/m2. La zona Centro cuenta con los menores valores promedios, registrando en primer piso un precio promedio de 0,60 UF/m2 y de 0,47 UF/m2 para el segundo piso.

Nuevos ingresos y baja en tasa de vacancia

Para el segundo semestre de 2022, desde Colliers prevén el ingreso de dos nuevos strip centers que se ubicarán que la zona nororiente de la RM y que, en conjunto, suman cerca de 2.200 m2 de superficie útil. Y es a causa de los escasos metros cuadrados, que desde la firma no creen que esto afecte la tasa de vacancia, "ya que debiesen entrar en gran parte colocados o arrendados" para que esto ocurra, dice el subgerente de estudios inmobiliarios.

Asimismo, el ejecutivo señala que "si revisamos indicadores históricos de vacancia, los niveles que se presentan actualmente, cercanos al 6% son bastante superiores a años anteriores, donde la tasa de vacancia fluctuaba cercana al 4%. Por lo que si consideramos que el mercado se encuentra en recuperación, no sería de extrañar ver una baja en la vacancia para cierres del 2022".

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok