“Es sabido que en Chile un gran número de empresas aumenta sus ventas, pero no sus resultados. Gran parte de este fenómeno se explica por la insuficiente gestión de los gastos”, afirma el profesor de la Universidad Adolfo Ibañez (UAI), Ramón Sagarra. Tal afirmación se confirma con la caída del 14% de las utilidades de 300 empresas chilenas, a pesar del aumento de 16,69% de sus ventas, según la información que reportaron a la Superintendencia de Valores y Seguros (SVS) en 2011.

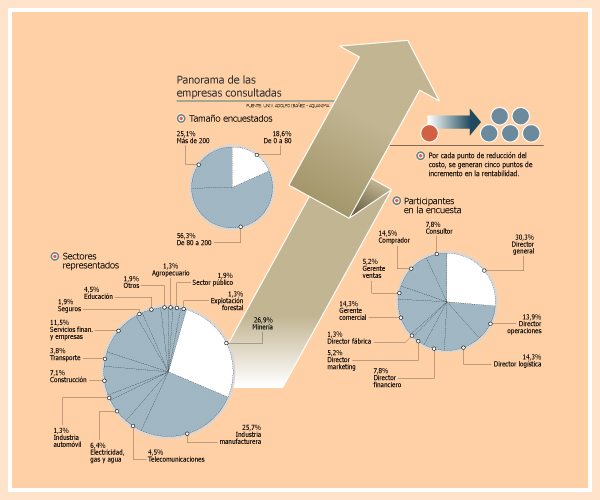

Con el objetivo de medir y comparar con estándares internacionales la eficiencia con la que las empresas nacionales gestionan su gasto, la UAI y la consultora del Grupo Santander, Aquanima, realizaron un estudio con casi 300 compañías, que dio origen al Primer Benchmark Internacional Abastecimiento-Compras Chile. Según explica Sagarra, “el concepto que debe haber detrás del abastecimiento es la gestión de recursos externos. De acuerdo al enfoque tradicional, las empresas chilenas se aprovisionan de bienes y servicios al menor precio, no costo, posible. No obstante, otra visión potencia obtener los recursos externos necesarios -ya sean bienes, servicios, conocimiento e innovación- para crear y mantener ventajas competitivas en la empresa. Eso es gestión de recursos externos”.

Resultados

Al comparar las empresas encuestadas con los países europeos, se aprecia que éstos se encuentran, mayoritariamente en un nivel 2 de madurez, es decir, en el denominado Purchasing.

Chile se ubica en el primer nivel, Pasivo, para las variables de estrategia, personas y proveedores. En el eje de prácticas, se sitúa en un tercer nivel de madurez y para el de comunicaciones, está entre el uno y el dos. El problema radica en que en Chile existe un exceso de proveedores, lo que dificulta su integración. Mientras los países de Europa tienen un 6,51% de proveedores, que representan el 80% del gasto, en Chile esa cifra alcanza el 37%.

El perfil del comprador es bajo (73% no es universitario) y casi no existen planes de formación (72%). Además, se extraña la utilización de un category manager (61% no lo aplica), salvo en un pequeño grupo de compañías pertenecientes a los sectores de minería y energía. En lo que se refiere a comunicación con proveedores, sólo 15% de los encuestados la mantiene periódicamente.

Soluciones

El Total Cost of Ownership (TCO), representa el costo total de propiedad de un proceso o necesidad para una empresa, siendo la herramienta básica en la gestión de la eficiencia del gasto. “Bajo esa perspectiva, se debe analizar el TCO como un caso de negocio. Esto es el costo total de producir un bien o entregar un servicio y no un análisis del precio de uno de los componentes del costo total, que es lo que muchas empresas realizan al tener segmentadas sus funciones”, explica Gustavo Renom, gerente general Aquanima Cono Sur. Agrega que tradicionalmente un área operativa define la necesidad de cada componente de costo en forma aislada, con el objetivo de servir a su área. En ese contexto, la de compras obtiene el mejor precio por el bien requerido por el usuario, pero el análisis de TCO privilegia al negocio en su conjunto.

Para revertir esta situación, el estudio recomienda que la dirección general de las empresas se involucre en el perímetro de compra, que quienes compren participen de los proyectos para alinearlos con la estrategia de la firma y que se pase de un plan de compra por precio, a otro que privilegie el TCO.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok