Frente a una eventual amenaza externa, los números de la industria demuestran la fortaleza de un largo período de buenas ventas. A pesar de esto, la importante expansión tanto en superficie nacional como internacional de las fimas del sector, les dejó un menor márgen para mitigar los efectos de la volatilidad del mercado. Por ejemplo, tras la revisión de sus estados financieros, Genesis Consulting & Capital concluye que si bien existe un aumento en los ingresos de las compañías, “éste se explica principalmente por el incremento en los metros cuadrados disponibles para la venta”. Esto, agregan, también significa un mayor número de trabajadores contratados de las compañías, “lo que explica los mayores niveles de apalancamiento operacional en la industria del retail”.

Con todo, la entidad detalla los que, desde su punto de vista, son los principales riesgos de la industria y los puntos críticos a los cuales se debe poner mayor antención por parte de las compañías: eficiencia operacional, endeudamiento, rentabilidad y su nivel de rendimiento en la venta por metros cuadrados.

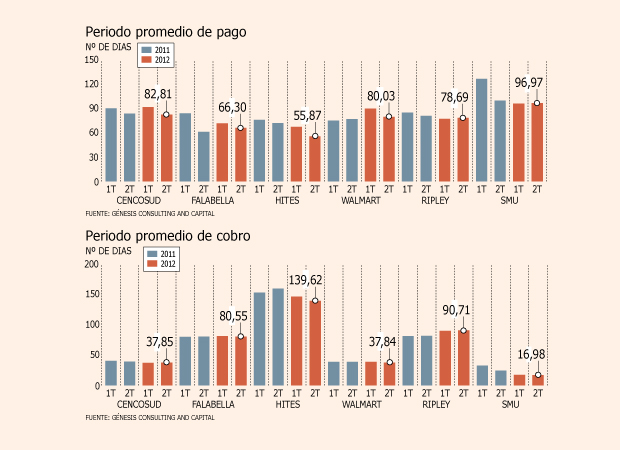

Eficiencia operacional: los cobros, pagos e inventarios

En el retail chileno se debe poner atención en tres ratios que indican la eficiencia operacional: cuentas por cobrar, cuentas por pagar y promedio de inventarios. Se aprecia que en el primero existe una diferencia importante entre las firmas, ya que el promedio para el segundo trimestre de 2012 es de 67 días, donde se observa que el máximo alcanza los 140 días y el mínimo de 20 días. En el caso de las cuentas por pagar, el promedio del mismo trimestre es de 76 días, siendo menor importante la diferencia entre el mayor (100 días) y el menor (58 días). Por último, en los inventarios se observa un promedio de 58 días. "En general el retail necesita de 67 días de caja para solventar estos niveles de capital de trabajo, misma cantidad que en 2011". El análisis destaca que "en períodos de crisis económicas o desaceleración, el promedio de cobro tiende a aumentar, el de pago tiende a disminuir por la mayor presión de los proveedores a cancelar las deudas y el inventario promedio a aumentar producto de las menores ventas". Destacan en este análisis SMU, quién tiene un superávit de 31 días (siendo el único) producto de el período promedio de pago a sus proveedores (96 días), mientras que Falabella tiene con un déficit de caja de 85 días.

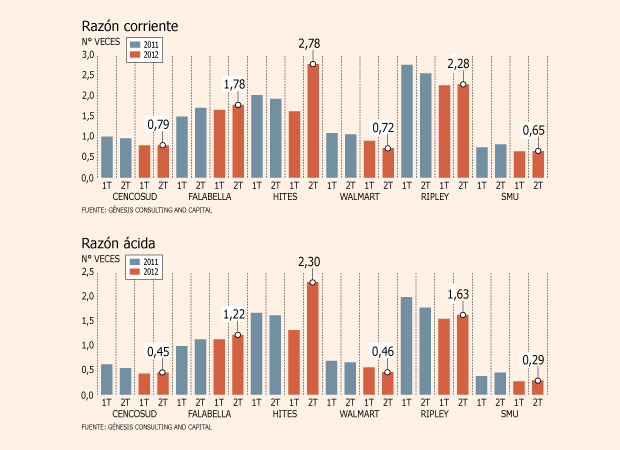

Endeudamiento: menor holgura ante una caída de las ventas

Desde el punto de vista de la liquidez, las compañías del retail muestran indicadores de razón corriente y test ácido en promedio sobre 1 (veces), lo que indica que no se cuenta con la holgura necesaria ante cualquier disminución en las ventas. "Es decir, ante caídas en las ventas, los niveles de activos circulantes tienden a disminuir, mientras que los pasivos circulantes tienden a disminuir en menor porcentaje que el de los activos circulantes. Esto lleva a que si los proveedores y bancos (líneas de crédito y deudas a corto plazo) exigen el pago, estas se verían complicadas en cumplir con dichas obligaciones". Por otro lado, agrega el análisis, se observa que en niveles de leverage las compañías han mostrado una tendencia al aumento. "Esto indica que la participación de los bancos y proveedores ha ido creciendo en relación a la participación de los accionistas de las compañías, llevando este indicador desde niveles de 1,28 veces en el segundo trimestre de 2011 a 1,37 veces en promedio para la industria en el mismo período de este año. En este último indicador se muestra a un SMU con el mayor leverage de la industria, mientras Ripley figura en el más bajo con 0,71 veces de este ratio para el mismo período.

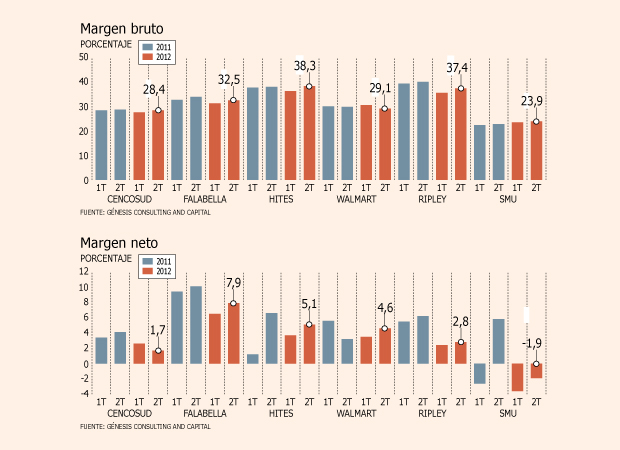

Mayores costos fijos presionan la rentabilidad de la industria

Se observa una caída en el promedio de los márgenes brutos de la industria, desde un 32,2% en el 2T 2011 a un 31,6% en el 2T 2012. En tanto, los niveles de rentabilidad en la utilidad neta también se han visto afectados, pasando de un 6% a un 3,3% en el mismo período, es decir una baja de casi el 50%, siendo que en el último año el crecimiento de la demanda interna va entre 10% y 12% mensual. Esta caída se ha evidenciado principalmente por los mayores gastos fijos que han asumido las compañías, debido al aumento de locales, lo cual conlleva a una mayor mano de obra fija contratada, entre otros costos.

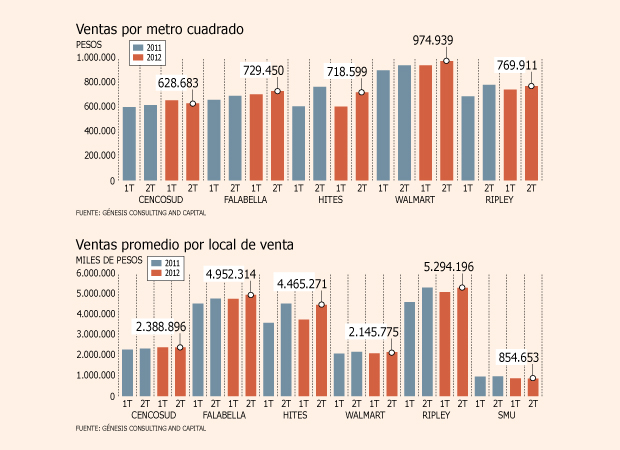

Más ingresos, pero por aumento en superficie de ventas

En la mayoría de las compañías existe un aumento en las ventas por metro cuadrado al comparar el 2T 2012 con el 1T 2012, destacándose Hites con un alza del 19%, mientras que Cencosud registra una caída del 4%. Sin embargo, entre el 2T 2012 y el 2T 2011, hay una mayor cantidad de bajas en las ventas por metro cuadrado, con un crecimiento casi nulo de 0,8% en la industria. "El aumento en las ventas de las compañías se explica principalmente por el incremento en los metros cuadrados disponibles para la venta".

VER MÁS

VER MÁS MARKET DATA

MARKET DATA <%userdata?.email%>

<%userdata?.email%> Editar perfil

Editar perfil Credencial

Credencial Salir

Salir (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok