Por Miguel Bermeo T.

Atentos, pero sin mayor preocupación, están en Cencosud, el holding controlado por Horst Paulmann, ante la posibilidad de perder el investment grade tras caerse el acuerdo con Itaú para operar de forma conjunta el negocio de las tarjetas de crédito. La tranquilidad al interior del grupo radica en que en unos tres o cuatro años, estimaciones conservadoras hablan de que la caja del holding llegaría a unos US$ 2.000 millones anuales. En ese punto, el dilema será otro: ¿qué hacer con esos fondos?

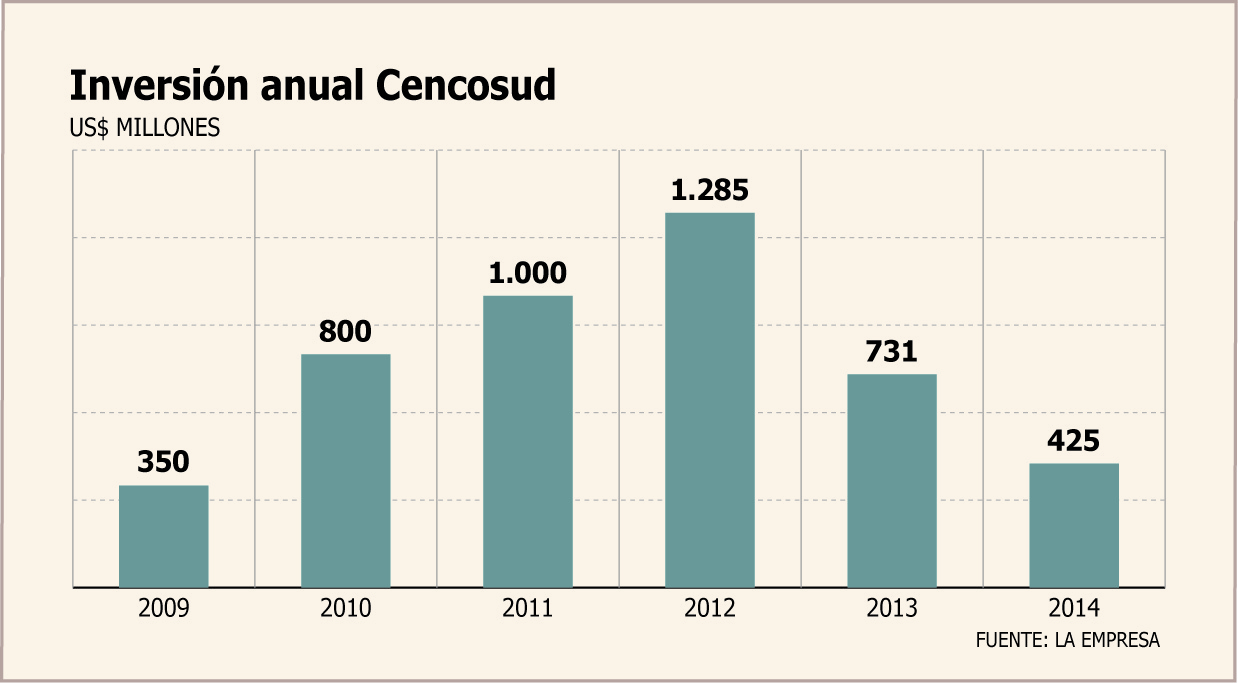

Los primeros días de enero, Cencosud anunció un plan de inversiones de US$ 425 millones para este año, la menor cifra desde 2009. En todo caso, la firma indicó que sus proyecciones hablan de tener ingresos por US$ 20.400 millones este año, donde alcanzaría un margen Ebitda de 7,3% a 7,5% . De esta forma, el grupo quedaría con unos US$ 500 millones en la caja que podrían usar para pagar deuda.

Pago de deuda

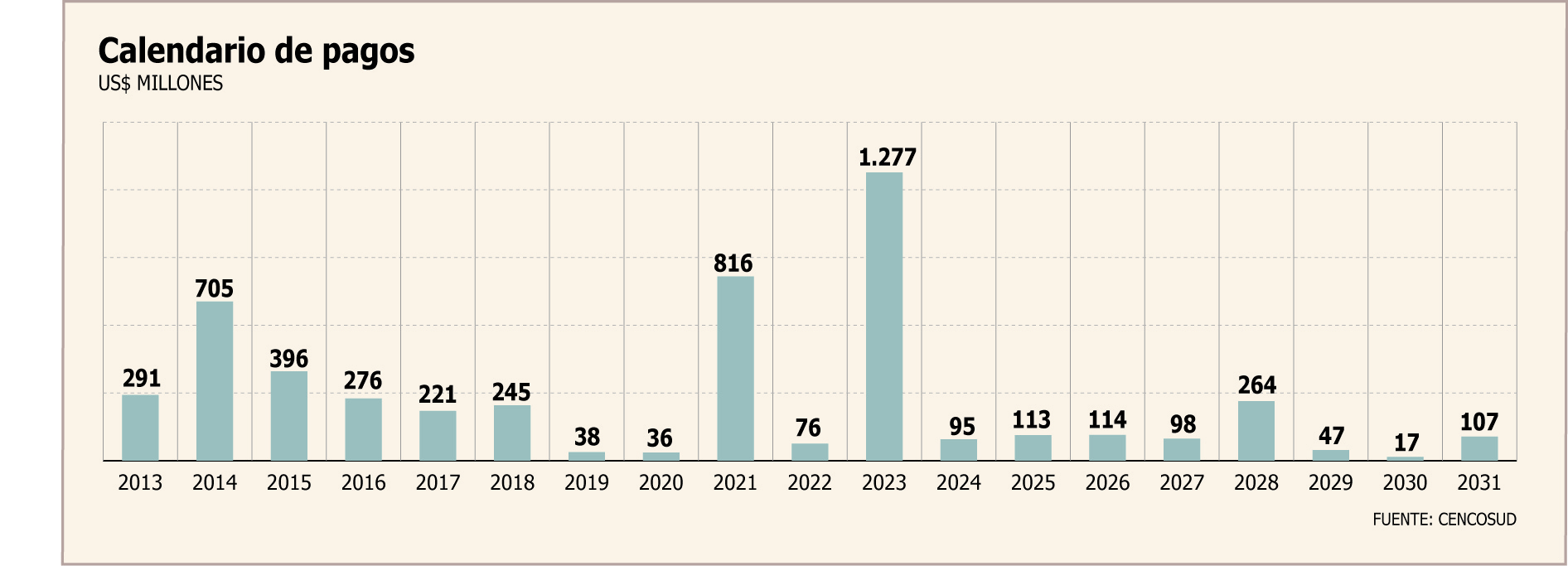

Para este año los vencimientos suman US$ 700 millones, pero el grupo tiene pensado negociar con los bancos y en un periodo de seis meses refinanciar los pasivos, estructurándolos entre tres y cinco años. De esta forma, extendería la madurez de la deuda de corto plazo. Ello ayudaría a aliviar la carga, sobre todo porque para los próximos tres y cinco años los vencimientos son bastante menores.

Adicional a eso, la firma podría pagar alrededor de US$ 30 millones durante los vencimientos de pagos de intereses, cuando no tienen penalidades. Todo esto, sujeto a si las estimaciones de flujos de caja se cumplen, tal cual proyectaron.

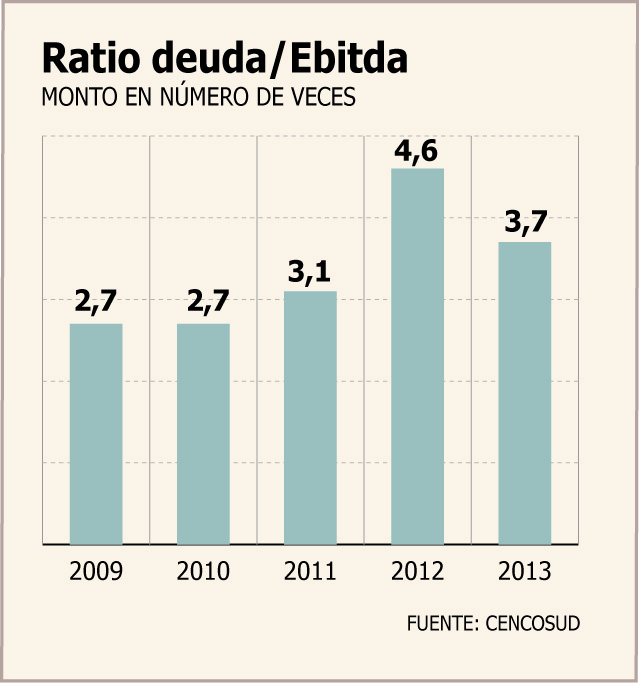

Con lo anterior, sumado a las menores inversiones que realizaría el grupo, el nivel de deuda bajaría desde las 3,2 veces esperado al cierre 2013 a menos de tres veces durante este año.

Y es que reducir el ratio de endeudamiento es importante para la compañía pues es uno de los aspectos que preocupan a las clasificadoras de riesgo, que están analizando rebajar el investment grade a Cencosud. Por lo mismo, en la firma están trabajando en varias aristas para retener la clasificación, no precisamente porque afecte la dinámica de la compañía –pues con la caja que perciben estarían en condiciones de pagar sus compromisos-, sino por el prestigio que entrega, además de su compromiso autoimpuesto de tenerlo, comentaron al interior del holding.

La generación de caja

Asimismo, en el grupo señalan que el tema del pago de la deuda no es una gran preocupación, debido a las proyecciones de caja que existen. De hecho, con el capex reducido y la caja que quedaría, la firma volverá tener un flujo positivo luego de varios años.

Según la información pública de Cencosud, durante los últimos años los flujos de la operación no estaban dando para sostener el agresivo ritmo de inversiones de la compañía, lo que se observa en los flujos de actividades de inversión. Situación que en todo caso, no significaba que la operación no era rentable, sino que el nivel de inversiones era superior a los flujos que entraban. Por lo mismo, Cencosud estaba obligada a emitir deuda para hacer frente a estas inversiones. Hoy, con lo proyectado eso no será necesario, según comentan en la firma.

De acuerdo a las estimaciones que manejan en el grupo, si se cumplen los US$ 20.400 millones para este año, según el Guidance revelado el 9 de enero, quedarían US$ 1.500 millones de caja, si a eso se le suma un crecimiento orgánico de 7% a 8% , ésta se elevaría hasta poco más de US$ 1.600 millones. Y así, manteniendo el mismo incremento anual, se llegaría a unos US$ 2.000 millones, de forma conservadora, en unos tres a cuatro años. Por lo mismo, al interior del grupo no dramatizan con el tema del investment grade.

Qué hacer con los fondos

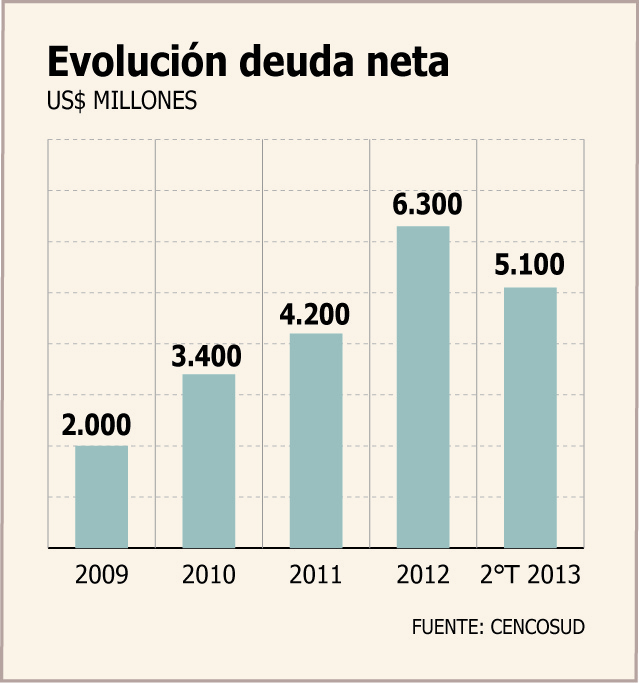

Así las cosas, para los años que vienen el problema de Cencosud será otro y es precisamente, qué hacer con los fondos. A modo de ejemplo, el año que más invirtió Cencosud, fueron poco más de US$ 1.200 millones, donde gran parte fue para levantar Costanera Center. Entonces, sin un proyecto de esta magnitud, según entendidos, las opciones van desde pagar toda la deuda en un plazo menor –con tres años de caja quedarían en cero considerando que el total de sus compromisos alcanza los US$ 5.100 millones-, a ser más agresivo en su expansión.

De esta forma, la apuesta del mercado es que Cencosud más temprano que tarde podría retomar su senda expansionista, comprando operaciones por la región, sin necesidad de levantar capital.

En tanto, por el lado del crecimiento orgánico, la filial que podría darle el mejor uso a la caja sería la división de shopping centers, que son más intensivas en la demanda de capital. Por lo mismo, las informaciones de prensa que señalaban que podrían escindir esta filial, fueron desmentidas prontamente por el grupo. Y es que el construir nuevos centros comerciales, que den cabida a sus otras tiendas, es la manera en que mejor podría destinar -al menos de forma orgánica- los fondos que percibirán.

Otras ideas que rondan en la cabeza del grupo sería adquirir nuevas operaciones, no sólo en los países donde hoy tienen presencia, sino también en otros mercados. Lo anterior, siempre para un par de años más, cuando las arcas del grupo vuelvan a llenarse.

Las inversiones de los últimos cuatro años

Cencosud tiene planeadas inversiones por US$ 425 millones para 2014 -lejos de los US$ 1.285 millones que destinó en 2012-, convirtiéndose en la menor cifra desde 2009.

En todo caso, Daniel Rodríguez, gerente general corporativo del grupo, al momento del anuncio comentó que "hemos invertido en los últimos cuatro años US$ 8.400 millones, de los cuales, US$ 4.400 millones se han destinado a adquisiciones de distintas compañía en los últimos cuatro años y hemos invertido, además, en crecimiento orgánico otros US$ 4.400 millones. Esto nos da un promedio, desde 2010 hasta 2013, del orden de US$ 2.100 millones de inversión en forma anual".

El ejecutivo destacó que producto de lo mismo, la superficie de venta ha crecido anualmente un 16%, el número de tiendas un 15%, los ingresos en torno a 18% y un aumento de Ebitda de 13%.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok