Por Macarena Delpino

Ciertamente, 2014 comenzó de manera bastante agitada para los mercados emergentes. Sin embargo, pareciera que el mayor revuelo ya quedó atrás y se acerca un período de más estabilidad, considerando la opinión de expertos quienes hablan de mejores condiciones que permitirán hacer frente a los obstáculos venideros en los mercados financieros.

El director ejecutivo de Goldman Sachs, Lloyd Blankfein, declaró ayer que los mercados emergentes actualmente se encuentran en mejores condiciones para enfrentar una retirada de capitales que en 1998 cuando se desencadenó la denominada crisis asiática, momento en que hubo turbulencias en los mercados de divisas y que derivó en rescates financieros alrededor del mundo.

“Había muchos factores en 1998 que ahora no existen”, dijo Blankfein en una entrevista con Bloomberg mientras asistía a una conferencia de Goldman Sachs en Hong Kong.

El economista agregó que los mercados emergentes tienen “mayor flexibilidad en los mercados cambiarios, y una mejor orientación en su política”, además que ahora poseen mejores reservas que en ese entonces.

“Ha habido impulsos adicionales para los mercados emergentes en los últimos años”, como las bajas tasas de interés a nivel mundial que han atraído capitales a aquellos mercados, y los crecientes precios de los commodities, elemento fundamental en muchas naciones en desarrollo.

Sin embargo, Blackfein advirtió que “el riesgo vuelve a surgir, no posiblemente, sino inevitablemente. Tiene que ser así, es parte de un ciclo”.

A fines de los ‘90, países asiáticos como Corea del Sur y Tailandia gastaron reservas en un intento de defender paridades cambiarias fijas, pero luego tuvieron que devaluar y pedir rescates al Fondo Monetario Internacional. A medida que las monedas se desvinculaban del dólar estadounidense, los inversionistas atacaron en olas que culminaron en el impago de la deuda de Rusia y el derrumbe del fondo de cobertura Long Term Capital Management.

“Las barreras eran defendidas, pero cuando se levantaron, fue como un tsunami que arrasaba un dique”, acotó el ejecutivo con referencia a la crisis. “Los bancos centrales de esos países eran muy débiles”, mientras que los gobiernos trataban de mantener paridades cambiarias insostenibles”.

Aún así, Blackfein aseguró que lo ocurrido en 1998 “no fue el fin del mundo”, y los mercados emergentes, desde ese entonces, han presentado condiciones más alentadoras.

Estancamiento en reservas

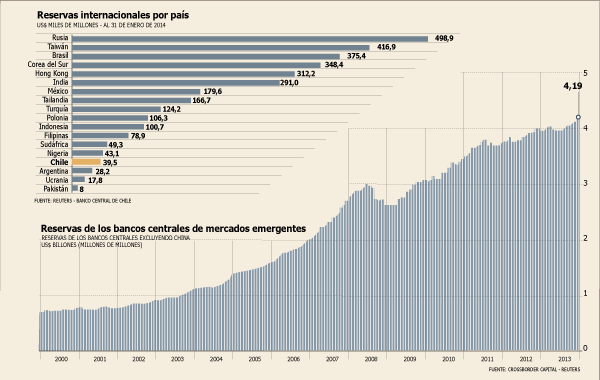

Si bien las reservas internacionales, que se han cuadriplicado en los emergentes en la última década, son una muestra del cambio en estas economías, la acumulación de reservas está comenzando a estancarse o a disminuir.

Las reservas de los bancos centrales, excluyendo China, se mantuvieron en US$ 4,19 billones (millones de millones) a fines de enero, lo que está por encima de los

US$ 4,12 billones de diciembre. Pero, crecieron un 5% el año pasado en comparación con el alza de entre 20% y 30% registrada en el período 2003-2007, y es también menor al de 2009-2011, cuando creció entre 10% y 20% anual, según cifras publicadas por Reuters.

Las reservas están creciendo sólo en economías robustas como Corea del Sur, mientras que otras recurren a sus arcas para pagar deudas o apoyar a sus monedas.

“El peak de la acumulación de reservas de los mercados emergentes ya lo vimos. No hay una posibilidad de que hayan grandes entradas de capital por algún tiempo”, dijo a Reuters el director gerente de CrossBorder Capital, Michael Howell

.

No son todos iguales

Por otra parte, la agitación en los emergentes ha provocado llamados para que no que se caiga en el error de considerar a todos por igual o al menos con condiciones similares. Esto ocurre sobre todo cuando se habla de bloques, como los “cinco frágiles”, que reúne a Indonesia, India, Sudáfrica, Turquía y Brasil, todos –supuestamente- sensibles a las turbulencias en los mercados financieros.

Un informe de Morgan Stanley, señaló que este grupo compartía una alta inflación, elevado déficit en cuenta corriente y menores crecimientos, lo que se exacerbó luego de que la Fed comunicara que comenzaría el retiro gradual de su estímulo monetario.

No obstante, Niel Shearing, economista jefe de Capital Economics, citado por el periódico brasileño Valor Económico indicó que “estos grupos pueden formar buenas expresiones, pero no tienen mucho sentido reunirlos desde el punto de vista económico”.

Con ello concordó José Francisco Lima, economista jefe del Banco Fator, quien enfatizó que desde el punto de vista fiscal, Brasil “es por lejos el que tiene indicadores más fuertes”, mientras que Neal Soss, economista jefe global del Credit Suisse, dijo que “no estoy seguro de que Brasil merezca estar en la misma categoría que algunos países, claramente que Argentina, Turquía o Sudáfrica”, citó El Cronista.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok