Por María Ignacia Alvear C.

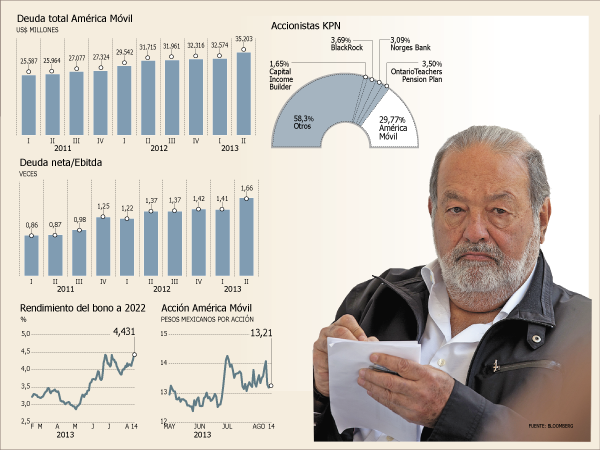

Las ambiciones del magnate mexicano de las telecomunicaciones, Carlos Slim, de expandirse más allá de América Latina están cobrando su precio. El rendimiento de los títulos de deuda en dólares con vencimiento a 2022 subió a 4,43% el 14 de agosto, lo que significó un máximo desde el 9 de agosto después de que el operador de telefonía móvil que controla Slim, América Móvil, anunció que ofrecería 7.200 millones de euros

(US$ 9.600 millones) para adquirir el 70% que le falta de la holandesa Royal KPN.

Esto se produce tras una ola vendedora que en un año hizo subir el rendimiento en 1,28 punto porcentual versus el aumento promedio de 0,97 punto porcentual para la deuda de telecomunicaciones de los mercados emergentes.

Después de haber invertido cerca de US$ 4.000 millones el año pasado en la operadora holandesa para expandir su imperio de telecomunicaciones, Slim aún no ha obtenido ninguna ganancia de KPN y el banco BTG Pactual señaló que la absorción hará subir incluso más el apalancamiento de la compañía latinoamericana, que ya está en su nivel más alto en una década.

“Definitivamente, América Móvil va a sufrir un poco. Fue un año duro para ellos”, comentó a Bloomberg el encargado de operaciones en renta fija en Investment Placement Group, Claudio Robertson.

Para conseguir los cerca de US$ 4.000 millones en financiamiento que necesitaría para comprar la totalidad de KPN, América Móvil tendría que cancelar su plan recompra de acciones, indicó la consultora Sanford C. Bernstein el mes pasado a través de un documento. Además, tendría que incumplir el compromiso de que sus pasivos no superen en 1,4 veces su Ebitda.

BTG calcula que la deuda neta de América Móvil se elevará a 2,1 veces su Ebidta desde 1,66 veces registrado en el segundo trimestre de este año. América Móvil fue “obligada a actuar”, lo que hizo que la elección de la oportunidad fuera “mala”, acotó BTG.

Plan de contingencia

Por otro lado, está la amenaza de las agencias calificadoras. Tras el anuncio de América Móvil de la intención de comprar la totalidad de las acciones de KPN, Moody’s colocó en revisión a la baja todas las calificaciones A2 y A3 de deuda senior no garantizada en moneda local y extranjera de la operadora, y amenazó con recortar la nota en un escalón. Además, Fitch indicó que la jugada ponía la nota de la compañía bajo una “moderada presión”.

No obstante, la operadora móvil afirmó tener un plan para asegurar que su calificación de crédito no sea rebajada.

“América Móvil se preocupa de su calificación. Nuestra restricción interna es, cuando hagamos una compra, una gran adquisición, siempre fijarnos en lo que tengamos que hacer para que no afecte nuestras notas”, opinó el director financiero de la firma, Carlos García-Moreno.

El ejecutivo acotó que su plan cubre todos los escenarios, si sólo el 21% de accionistas de KPN acepta la oferta o si todos lo hacen.

Bajo la regulación holandesas, una vez que la compañía inicie su oferta para la compra de acciones el próximo mes, ésta tendrá que estar abierta durante ocho semanas, lo que significa que América Móvil tiene tres meses desde ahora para preparase ante varios escenarios, indicó García-Moreno.

Los analistas tienen visiones opuestas sobre la compra de Slim. Edgar Cruz, titular de análisis de investigación de crédito de la unidad local de BBVA, cree que en Europa el magnate no tendría las ventajas de ser el proveedor de telecomunicaciones dominante, como lo es en América Latina.

En cambio, el analista de Artinver, Guillermo Rodríguez, opina que no hay que subestimar la perspicacia de Slim. “Sabe lo que está haciendo. Esta adquisición generará valor más adelante, incluso si en el corto plazo implica un poco más de apalancamiento”.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok