Otro de los temas que abordó el Banco Central en su Informe de Estabilidad Financiera del primer semestre de 2022 fue el aumento de la carga financiera de los deudores de créditos hipotecarios.

Ello, porque el instituto emisor señaló en el documento, que desde el reporte anterior (de la segunda mitad de 2021) ha notado un incremento de la participación de los préstamos para la vivienda otorgados con tasas de interés variables o mixtas.

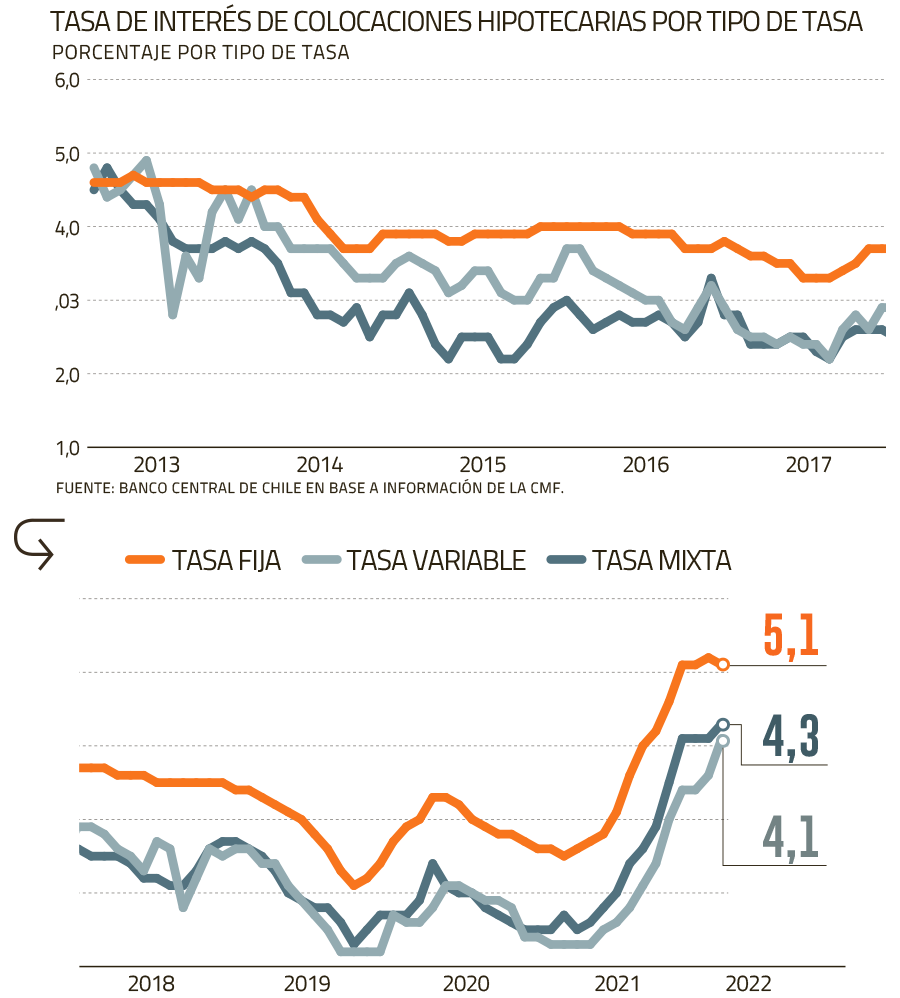

“En 2022, su participación en los flujos de crédito supera 50% del total, comparado con cifras inferiores a 20% en años previos”, indicó el informe.

En los hipotecarios a tasa fija se mantiene el interés por todo el plazo del crédito, mientras que los con tasa variable tienen un interés que cambia de acuerdo con un índice de referencia, como, por ejemplo, la Tasa Activa Bancaria. Así, el dividendo a pagar varía a lo largo del plazo del crédito, ya que la tasa no es la misma con la que se inició el período de pago.

Por su parte, el crédito con tasa mixta es una alternativa que mezcla una fija con una variable, lo que significa que es un préstamo hipotecario que tiene una tasa de interés fija para un primer período y después una tasa de interés variable, que varía en el tiempo.

Aumento de 7 puntos porcentuales

Pese a que en las condiciones económicas actuales estas fórmulas de financiamiento facilitan el acceso a este tipo de préstamos, el Banco Central reconoció una mayor carga financiera para los deudores, en línea con el alza que las tasas de interés han registrado los últimos meses y con las subidas que se esperan en el futuro para contener la inflación.

“Si bien podría estar facilitando el acceso al mercado hipotecario, también incrementa la vulnerabilidad de estos deudores, dado que los expone al riesgo de que en el futuro se enfrenten a mayores tasas de interés”, advirtió el documento.

“Estimaciones internas indican que hacia el año 2026, los deudores con tasa mixta enfrentarían un aumento promedio de 7 puntos porcentuales en su carga financiera al momento en que la actual tasa fija de su crédito hipotecario se vuelva variable”, agregó el organismo que encabeza Rosanna Costa.

Del mismo modo, se espera un aumento en la carga financiera de deudores de créditos hipotecarios con tasa variable, con un incremento promedio de 4 puntos porcentuales en su carga financiera durante este año, según el Central.

“A estos incrementos deben también agregarse los efectos de la mayor inflación”, acotó el reporte semestral.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok