No son pocos los clientes de la banca que durante los últimos días han tomado el teléfono o enviado un correo a su ejecutivo para preguntar si se respetarán las condiciones financieras de su crédito hipotecario.

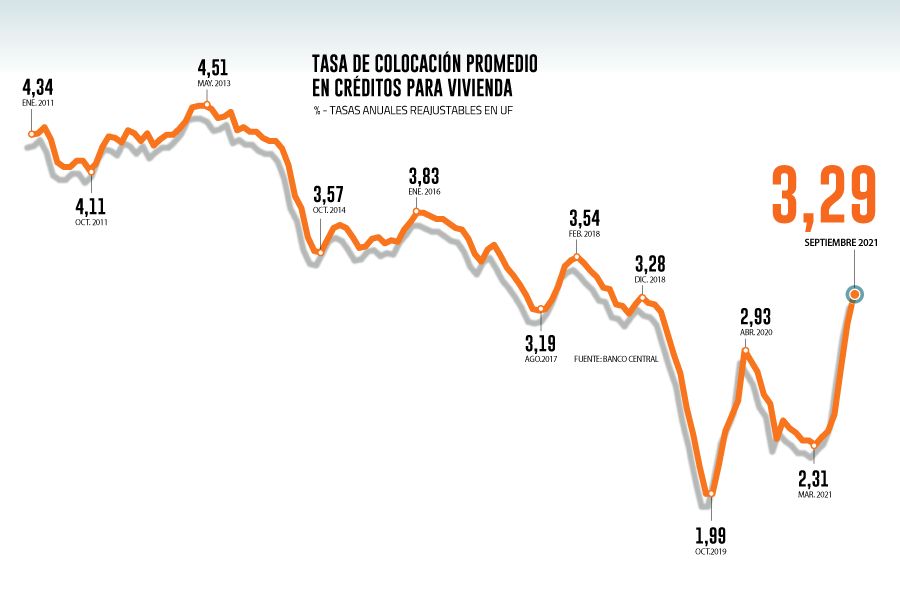

El alza en la Tasa de Política Monetaria (TPM), las presiones inflacionarias y la incertidumbre que genera un cuarto retiro del 10% desde los fondos de pensiones no solamente ha impactado al alza las tasas de los créditos hipotecarios, sino que también algunos bancos han reducido el plazo máximo de este tipo de préstamos.

Otras entidades están exigiendo un mayor pie para financiar la propiedad a una tasa variable, esto es, durante tres años la colocación tendrá un interés fijo y luego se determinará según las condiciones de mercado.

Los bancos argumentan que, debido a la menor disponibilidad de fondeo a largo plazo por parte de los inversionistas institucionales como las AFP y las compañías de seguros, tienen una menor capacidad de financiar préstamos a largo plazo o bien, con nuevas condiciones.

Te puede interesar: Créditos hipotecarios: ¿Qué hacer frente al alza de tasas?

Es por eso que durante los últimos días los clientes de la banca han mostrado su preocupación respecto de eventuales cambios en las condiciones de sus créditos aprobados por parte del banco.

De hecho el presidente de la Odecu, Stefan Larenas, comenta que “hemos ido recabando consultas y nuestra posición es la misma que la que tenemos en otros ámbitos: la tasa que se pacta es la tasa que se respeta”.

El dirigente de la sociedad civil apunta que “no pueden cambiarse las condiciones. Como esto es nuevo, hemos ido recibiendo preguntas y hay mucho nerviosismo para saber cómo los bancos tienen que reaccionar”.

En el mercado inmobiliario también observan un mayor movimiento. El agente de RE/MAX Select, Claudio Arriagada, detalla que en “las dos últimas semanas se ha acelerado mucho la búsqueda y la toma de decisiones por parte de los compradores sabiendo que les pueden cambiar condiciones y sobre todo porque se rebajó la cantidad de años de plazo de financiamiento de los créditos hipotecarios”.

Las preguntas que se repiten

A través de este artículo, DF intentará responder las principales preguntas que han surgido en los últimos días.

¿Cuáles son las etapas cuándo se solicita un crédito?

La directora del área de negocios de Moraga y Cía., Luciana Valencia, explica que existen tres fases. La primera es la cotización de préstamo hipotecario. La entidad entrega la simulación de acuerdo al producto seleccionado en base a antecedentes generales. El banco debe respetar la cotización por un mínimo de siete días hábiles.

Valencia expone que la segunda etapa es la evaluación del crédito y ocurre cuando se selecciona el producto que se busca contratar. En este proceso interviene el comité de evaluación de la entidad financiera a fin de determinar la procedencia de la solicitud.

Sostiene que “dicha evaluación deberá siempre realizarse bajo condiciones objetivas e iguales para todos los consumidores”.

En la tercera etapa se formaliza el crédito hipotecario. No obstante, precisa previamente “el cliente puede exigir toda la información necesaria con el fin de tener pleno conocimiento del producto que contratará y, las condiciones de éste en este contexto”.

Añade que “en relación a la tasa de interés, el proveedor debe mantener las condiciones ofrecidas en el crédito, y, por lo tanto, la tasa de interés debe corresponder a aquella pactada”.

¿Cuándo se fija la tasa de interés para el crédito?

El subgerente de estudios de la Asociación de Bancos, Camilo Vio, precisa que “la tasa de interés queda establecida una vez firmada la escritura de compraventa de la propiedad”.

El socio de CBC Abogados, Rodrigo Cabrera, recuerda que “cuando lo entregado por el banco es una mera simulación, no existe un mecanismo legal que permita al cliente exigir al banco el cumplimiento de las condiciones ofrecidas. No obstante, ésta podría ser útil para negociar nuevas condiciones con otro banco”.

¿La tasa de interés ofrecida en una cotización puede cambiar al momento de hacerse la escritura?

Vio explica que en la simulación se utiliza una tasa de interés de referencia, de acuerdo con las condiciones de mercado de ese momento.

Apunta que “si existe un plazo extenso entre la fecha de la simulación y la escritura de la propiedad -por ejemplo, en casos en que la compra se hace en verde- puede que las condiciones financieras generen una diferencia tanto al alza como a la baja en la tasa de interés. En este sentido, la tasa de interés del crédito será la que se defina al momento de la firma de la escritura”.

El vicepresidente de Colliers, Reinaldo Gleisner, recalca que “los bancos tienen la obligación de respetar la tasa de interés que se estableció en la escritura de compraventa del inmueble o en el contrato de crédito y sus modificaciones”.

¿Qué pasa si el banco no respeta la tasa de interés que se pactó en la escritura?

Cabrera relata que en el caso de que una entidad no respete las condiciones crediticias ofrecidas el cliente podrá ejercer un reclamo administrativo ante la Comisión para el Mercado Financiero (CMF) o el Sernac. Incluso, da pie para iniciar acciones legales ante el tribunal competente.

Valencia recuerda que el Sernac ha llevado adelante de procedimientos por no respetar las tasas de interés pactadas y sus condiciones.

Uno de estos procesos fue el que dio a conocer a mediados de agosto en donde se obligó a Scotiabank a respetar las tasas de interés ofrecidas por el refinanciamiento de créditos hipotecarios a más de 3.700 clientes.

¿Qué recomendación entregan los expertos al buscar un crédito hipotecario?

Desde la Asociación de Bancos llaman a acercarse a varias entidades para simular el crédito hipotecario, de forma de beneficiarse de la competencia del mercado.

En el gremio insisten que al momento de evaluar las distintas propuestas, “se debe comparar los elementos relevantes, donde destacan la carga anual equivalente (CAE) y los seguros obligatorios”, dice Vio.

Otro punto que recalca el gremio es acercarse al ejecutivo del banco, “a fin de resolver todas las dudas respecto a las características del crédito, tales como el tipo de tasa (la que puede ser fija, mixta o variable), monto de pie exigido y periodo para comenzar el pago”.

En el caso de contar con el crédito, Arriagada considera “que lo tomen, ya que después pueden ocupar portabilidad, lo importante es que tomen la decisión pronto”.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok