Por Renato García

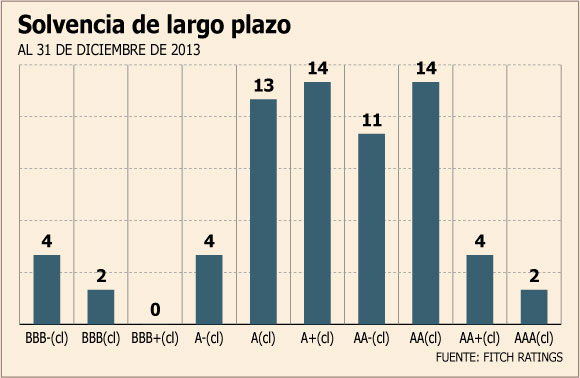

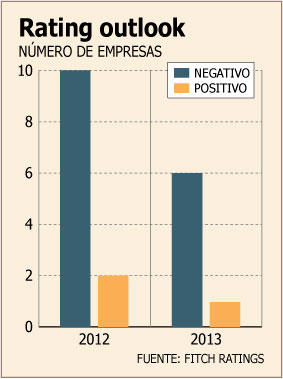

La evaluación de la agencia calificadora Fitch para el sector corporativo chileno mejoró en su último reporte. De las 71 empresas para las que tiene una calificación de deuda de largo plazo local y/o internacional, 63 mantienen un outlook estable, seis cuentan con un outlook negativo, una registra perspectiva positiva y otra tiene credit watch en desarrollo. Esto se compara favorablemente con la situación que existía a fines de 2012, cuando las firmas con outlook negativo ascendían a diez. La mejora responde en gran medida, según el reporte, a la estabilización del outlook de las compañías del grupo CGE.

Además de empresas específicas, el reporte aborda el outlook para ocho sectores: energía, minería, forestal, telecomunicaciones, construcción, retail, alimentos y bebidas, vitivinícola y salud. Todos estos mantienen una perspectiva estable, salvo por el de construcción, al cual le asigna outlook negativo.

Principales riesgos

Uno de los factores más relevantes que influyó en el análisis de riesgo de Fitch tiene que ver con los planes de expansión y adquisiciones de las compañías, los cuales son financiados fuertemente con deuda. Fitch espera que durante 2014, predomine una estrategia de consolidación y rentabilización de inversiones para fortalecer los perfiles crediticios. Además del nivel de apalancamiento, influyen algunos factores externos, como el panorama para la economía china, cuyo crecimiento Fitch proyecta que se desacelerará de 7,5% el año pasado a 7,0% este año. El tipo de cambio, por otro lado, amenaza principalmente a las empresas importadoras, con las perspectivas de un dólar más apreciado.

La agencia vincula sus evaluaciones a cuatro factores que podrían incidir. Si las empresas analizadas no son capaces de recuperar su desempeño operacional o y generar flujos de caja suficientemente robustos para reducir sus niveles de deuda, Fitch ve que se podrían gatillar algunos de los outlook negativos. Los mismo en el caso de que se desarrolle un escenario más complejo en aumentos de costos con dificultades para traspaso a precios o eventos inesperados que afecten inversiones en construcción o unidades en funcionamiento. Un tercer factor es que las empresas financien con deuda flujos de caja libres negativos producto de aumentos de capex. Por último, aunque la agencia cree poco probable que se concreten disminuciones significativas en los niveles de endeudamiento que puedan llevar a outlooks positivos o aumentos de clasificaciones, podría cambiar de negativo a estable a empresas que logren fortalecer su estructura de capital.

Sector en la mira

El único sector al que Fitch le asigna perspectiva negativa es el de construcción, que, según el reporte, se ha visto afectado por una presión relevante en sus márgenes operacionales que ha elevado sus niveles de endeudamiento. La agencia proyecta que el sector seguirá enfrentando desafíos este ejercicio, “por lo que no descarta nuevas bajas de clasificación”.

La rentabilidad de las constructoras analizadas se mantendría presionada debido a los altos niveles de competencia, tras la llegada de conglomerados internacionales. Adicionalmente, la industria ha sufrido alzas en los precios de los insumos, especialmente la mano de obra. Aunque las condiciones en el mercado laboral podrían aliviarse, Fitch espera que se mantengan los elevados niveles de competencia.

El análisis de la clasificadora apunta a dos compañías: Salfacorp y Besalco. Según la agencia, la primera llegó a septiembre de 2013 con una situación financiera debilitada tras un agresivo plan de inversiones. Algunas cosas han mejorado. La generación de EBITDA repuntó leventemente por el área de montaje y por el dinamismo de su negocio en Perú. Sin embargo, advierte que Salfacorp mantendrá este año grandes amortizaciones, que totalizaban $ 5.525 millones a septiembre de 2013.

Besalco, por su parte, vio una caída en los doce meses a septiembre en su generación operacional, impulsada por el área de obras civiles. Este deterioro se explica por la presión de los costos operacionales, especialmente de mano de obra. Esto, junto a sus elevadas inversiones derivó en un deterioro de sus indicadores financieros. La situación para este año, sin embargo, podría mejorar, en la medida que entren los flujos operacionales del proyecto Los Hierros 1. Mientras Salfacorp mantiene perspectiva negativa, Besalco cuenta aún con panorama estable.

Cencosud e Itaú

Además de Besalco, entre las empresas con outlook negativo figura también Cencosud. La calificación reflejaría una debilitada estructura de capital tras la adquisición de Carrefour en Colombia, en octubre de 2012. Pero además, “Fitch ve negativo para la calidad crediticia de Cencosud el reciente término del acuerdo con Itaú para desarrollar de manera conjunta el negocio financiero del retailer. De haberse ejercutado, el impacto habría redundado en una mejora en la estructura de capital”. La clasificadora advierte que si la cadena no es capaz fortalecer su perfil crediticio, “se gatillaría una baja en su clasificación”

Cabe señalar que el reporte de Fitch se dio a conocer un día después de que Cencosud informara una reducción de su plan de inversiones precisamente para mejorar su estructura de capital.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok