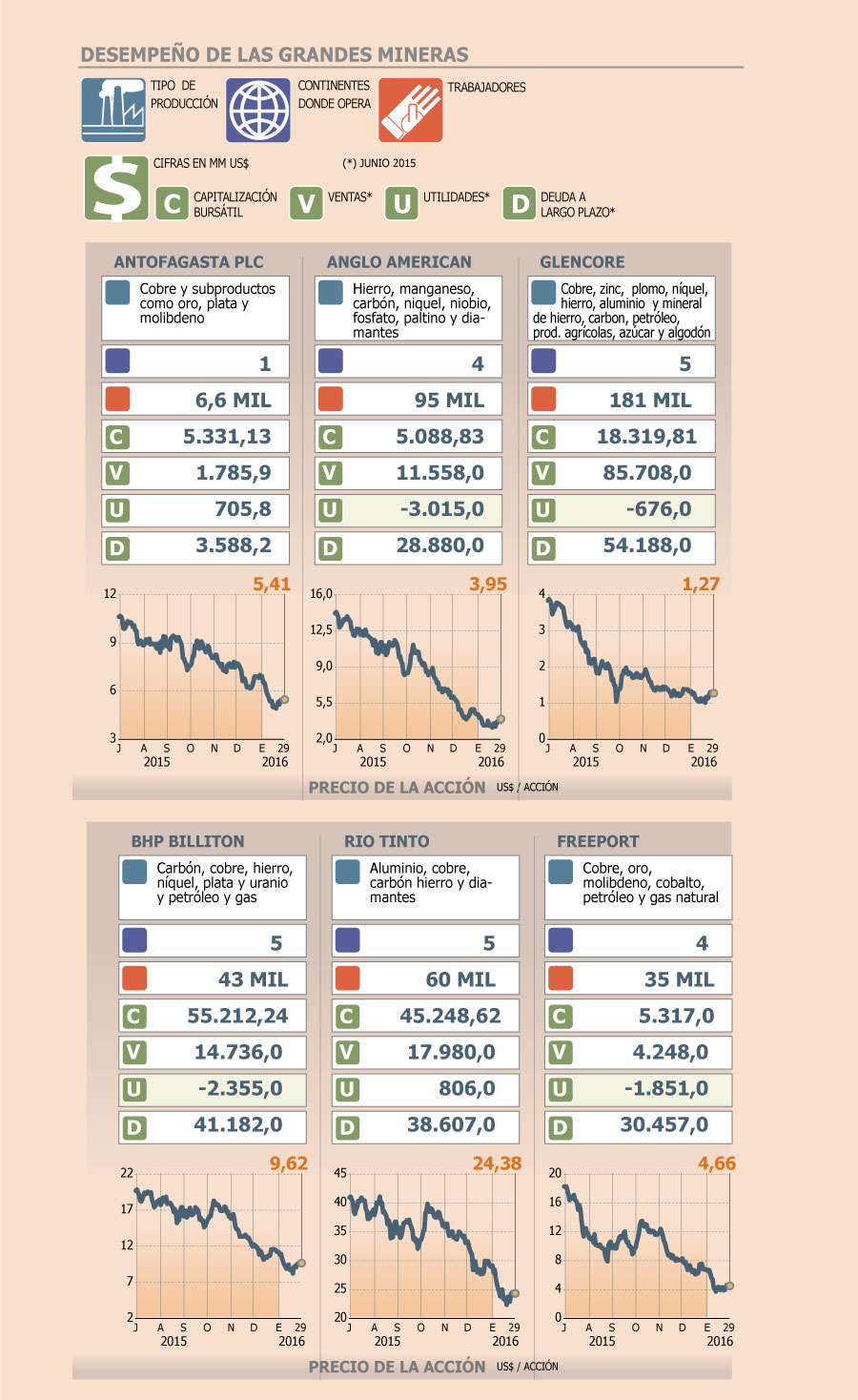

La caída en el precio de los commodities puso en aprietos a las mineras durante 2015, situación que se ha trasladado a las primeras semanas de este año, periodo en el que las bajas se han acentuado, llevando a que las grandes mineras perdieran en bolsa casi US$ 25 mil millones en lo que va del año.

Una chilena también se ha visto afectada por el precio del cobre, y por ende ha caído en la bolsa, sin embargo, no ha sufrido de la misma forma.

Se trata de Antofagasta Minerals (AMSA), del grupo Luksic, la cual se está beneficiando de la decisión de no haber realizado grandes adquisiciones y por haberse mantenido enfocada en su nicho de negocio.

Por ejemplo, el año pasado mientras AMSA perdió el 40% de su capitalización bursátil, Anglo cayó un 76%. En el mismo periodo, Glencore y Freeport bajaron su valor un 68%, tendencia que se mantiene este año.

Esta diferencia en las caídas de las capitalizaciones de las mineras hacen que hoy AMSA cuente con un valor bursátil mayor que compañías más grandes, como Anglo American y Freeport: mientras la chilena vale US$ 5.331 millones, la australiana cuesta US$ 5.088 millones y la estadounidense US$ 5.317 millones

“Antofagasta está muy bien parada”, dice el profesor de la Universidad Católica, Gustavo Lagos.

Efecto deuda

No es sólo el menor precio de los metales lo que ha perjudicado a las cupríferas. Altas deudas por grandes compras y la diversificación del negocio -cuando el precio de los commodities era distinto- les está pasando la cuenta, llevando a varias a realizar fuertes programas de reestructuración, algo que el mercado está castigando.

Según cifras de Bloomberg, la sociedad ligada al grupo Luksic tiene una deuda en el corto plazo de US$ 1.529 millones, mientras que los compromisos de empresas como Glencore o Anglo American alcanzan a los US$ 45.538 millones y US$ 29 mil millones, respectivamente.

Aprovechando el buen momento que atravesaban los precios de las materias primas, estas empresas decidieron diversificar su negocio y realizar adquisiciones que hoy el mercado cataloga como caras.

Por ejemplo, Anglo American en 2012 anunció que pasaba de controlar el 45% de la mina de diamantes De Beers a un 85%, operación que le significó US$ 5.100 millones.

Por su parte, en 2013 Glencore se fusionó con Xstrata, en lo que correspondió a la mayor fusión en la historia de la minería, con un desembolso de US$ 30 mil millones.

A dos años de dicho anuncio, Glencore está implementando un plan de reducción de deuda en US$ 10 mil millones, por medio de la venta de acciones, recorte en los dividendos, desinversión en activos y reducción de costos.

Para Antofagasta PLC la última compra no ocurrió hace mucho. La minera adquirió el 50% de Zaldívar en US$ 1.000 millones, mismo monto que recibió su matriz Antofagasta Minerals un par de meses antes por la venta de Aguas de Antofagasta a Empresas Públicas de Medellín.

No diversificó

Quizás la recomendación siempre es diversificar, algo que hicieron las grandes mineras, algunas incluso exploraron en la agroindustria, otras desarrollaron proyectos petroleros; ahora sufren con la baja de los precios. “La concentración en este caso fue buena para las empresas, algo contrario de lo que pudo haber sido en otros periodos”, comenta Lagos.

Mientras AMSA concentró su negocio en el cobre.

“Por diversas razones, las compañías que han tenido un castigo menor es porque tiene una situación financiera más balanceada que otras que tomaron decisiones que están siendo muy difíciles de llevar, como adquisiciones o proyectos de inversión con un nivel de capex extremadamente alto”, sostiene Juan Carlos Guajardo, director ejecutivo de Plusmining. Todo lo anterior es resumido por Diego Hernández, el CEO de Antofagasta plc, quien en una reciente entrevista señaló que AMSA es una empresa conservadora, que no realizó compras a precios altos y no se endeudó.

Los números de las caídas

Las cifras que ha dejado la caída de las grandes mineras en la bolsa no son menores. Por ejemplo, el año pasado borraron US$ 171 mil millones, cifra superior a la valorización del IPSA completo, que alcanza a US$ 130 mil millones.

Pero la cifras se dispara si tomamos lo que han perdido desde el peak de cada una, que van desde 2007 a 2011. Bajo ese ejercicio la cantidad llega a US$ 608 mi millones.

Sin duda, el caso más dramático es el de Anglo American. Si en 2007 el valor en bolsa de la minera era de US$ 101.701,5 millones, el viernes su valor llegó a US$ 5.072 millones, es decir, ha bajado en su capitalización cerca de un 95%. Otro de los casos es Freeport que lo ha hecho en un 90%, claro que en un tiempo menor, ya que su peak fue en 2011.

En el caso de Antofagasta Plc, su peak fue en 2010, y desde entonces ha bajado en un 78% su valor bursátil.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok