Cuando un afiliado inicia su trámite de pensión, una vez que haya recibido el certificado de saldo, debe solicitar alternativas de pensión a través de cualquier partícipe: AFP, compañías de seguros que comercializan Rentas Vitalicias, o asesores previsionales.

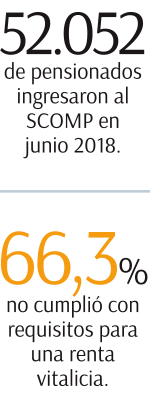

El Sistema de Consultas y Ofertas de Montos de Pensión (SCOMP) es un sistema electrónico de interconexión a través del cual se transmite a dichas entidades la información de los afiliados y/o beneficiarios.

Si bien, la OCDE destaca que una plataforma que compara las opciones y las ofertas posteriores a la jubilación "puede aumentar la competencia y conducir a mejores resultados para los individuos", en Chile existe la preocupación de que las compañías de seguros no están ofreciendo sus mejores ofertas.

El informe explica que afiliados pueden solicitar ofertas externas (es decir, las compañías de seguros hacen una oferta fuera del sistema), "lo que reduce la transparencia y, potencialmente, la competencia", puntualiza.

De todas formas, destaca que el SCOMP mejoró la competencia entre las AFP: entre 2001 y 2008 los pagos de anualidades aumentaron un 15%.

Tanto los individuos como las aseguradoras "tienen acceso a todas las ofertas de forma simultánea, lo que proporciona transparencia y confiabilidad en el proceso de selección de opciones posterior a la jubilación, genera competencia entre los licitantes y les permite a los individuos tomar una decisión basada en información comparable", remarca.

Sin embargo, la entidad igualmente propone medidas que se pueden realizar para mejorar el sistema.

En ese sentido, detalla que los países deben considerar la protección contra el riesgo de longevidad, la flexibilidad y la elección al diseñar la fase posterior a la jubilación.

Así, plantea una combinación de retiros programados, que ofrezca flexibilidad durante los primeros años de jubilación, con una anualidad de vida diferida que comienza los pagos a la edad de 85, que ofrece protección contra el riesgo de longevidad de cola, "podría considerarse como un producto predeterminado de post-jubilación apropiado", asegura.

Además, menciona que facilitar la compra de diferentes productos y AFP posteriores al retiro, por ejemplo, mediante el uso de plataformas para comparar todas las opciones y ofertas, "podría mejorar la transparencia, la competencia y la innovación de productos, así como mejorar los ingresos de jubilación".

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok