El escenario que enfrentan las nuevas generaciones de pensionados ha encendido las alertas en el mundo previsional.

¿La razón? Mayores expectativas de vida, rentabilidades inferiores a las históricas y el efecto de los retiros de fondos.

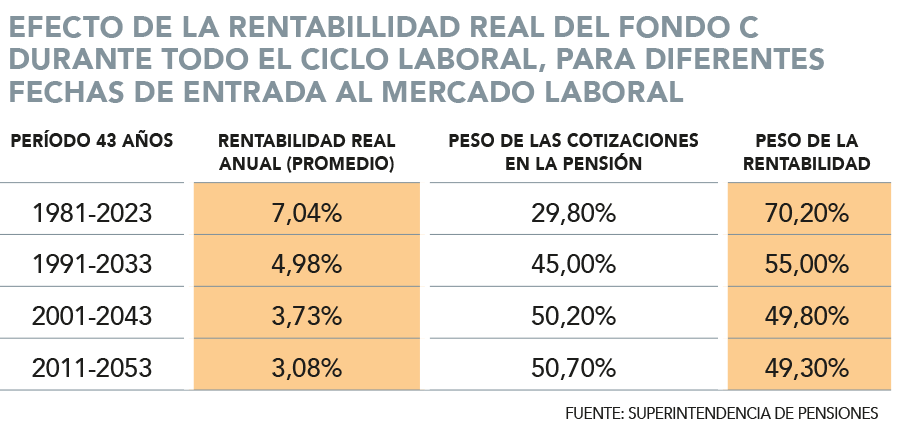

La situación futura fue reflejada en un cálculo realizado por la Superintendencia de Pensiones, tomando una de las variables determinantes para las pensiones: la rentabilidad.

Para la simulación, la Superintendencia de Pensiones proyectó un retorno promedio real anual del 3,38% para el fondo C a partir de 2024.

El ejercicio presentado por el superintendente de Pensiones, Osvaldo Macías, en exposiciones públicas en Chile y el extranjero, establece que para una persona que comenzó a cotizar cuando se creó el sistema (1981) y se pensionó en 2023, la rentabilidad representó el 70,2% de su saldo total acumulado al momento del retiro, mientras que las cotizaciones que aportó explicaron el 29,80%.

Los supuestos del regulador consideran un afiliado que cotizó durante todo el ciclo laboral en el fondo C -con una rentabilidad promedio anual de 7,04%- y por el ingreso promedio, con una una tasa de crecimiento de 1,5% real anual. Además, estima un retorno de 3,38% promedio anual a partir de 2024 para el fondo C.

Las cifras cambian cuando el ejercicio se hace con aquellas personas que entraron al mercado laboral en 1991 y se pensionarán en 2033: la rentabilidad pesaría el 55% y los aportes 45%.

Quiebre en la tendencia

El cambio en la tendencia se exhibiría en la generación que comenzó a cotizar en 2001 y que se jubilará en 2043. Para ellos, los retornos representarían el 49,80% y las cotizaciones 50,20%.

Por último, para quienes ingresaron en 2011 y se pensionarán en 2053, la proporción será de 49,30% y de 50,70%, respectivamente.

El gerente de Estudios de la Asociación de AFP, Roberto Fuentes, explicó que “este cálculo depende de varias variables, pero es cierto que en el futuro los fondos de pensiones en Chile y en el mundo enfrentarán grandes desafíos debido a menores retornos de las inversiones”.

El ejecutivo señaló que “hasta ahora, en las cuatro décadas de existencia de las AFP, el rol de estas instituciones ha sido crucial al cuidar y multiplicar los ahorros de los trabajadores”.

La gerenta de estudios de Aurea Group, Natalia Aránguiz, sostuvo que la presentación del regulador no explica cómo llegó a los supuestos y por qué la rentabilidad anual sería de 3,38% a partir de 2024.

Sin embargo, dijo que “producto de las proyecciones económicas y financieras nacionales e internacionales, es de toda lógica suponer que la rentabilidad promedio de todos los fondos será menor en el futuro”.

Impacto en retornos

El gerente general de Ciedess, Rodrigo Gutiérrez, detalló que la composición de la cartera de fondos de pensiones ha transitado desde la totalidad en renta fija hacia un mayor espacio para la renta variable, además de un portafolio completamente nacional a una distribución equilibrada entre local y extranjera.

“Los mayores retornos históricos se explican por el buen desempeño de la renta fija nacional en los primeros años de funcionamiento del sistema, reduciéndose en la medida que se incorpora el componente variable (mayor riesgo), especialmente internacional”, explicó.

Agregó que las crisis de 2008 y 2011 tuvieron impactos significativos y “a nivel internacional también se observa una tendencia decreciente en las rentabilidades de los fondos de pensiones”.

Mayor ahorro

“Un escenario de menores rentabilidades futuras deja en evidencia que el peso de los aportes aumentará en importancia”, expresó Gutiérrez, quien agregó que “si bien es probable que el 6% no sea suficiente para mejorar pensiones futuras, lo que sí sabemos y tenemos certeza es que aumentar los aportes es un cambio en la dirección correcta”.

Aránguiz señaló que “quedarnos con el 10% de cotización es tan bajo que no hacer nada nos puede costar aún más caro”, aunque precisó que lo ideal sería pensar en un sistema de ahorro individual de 20%, con mucha gradualidad.

Para Fuentes, el desafío debe abordarse en dos frentes: promover que las personas puedan ahorrar más -elevando la tasa de cotización, donde el 6% adicional se destine a la cuenta individual- y modernizar el régimen de inversiones.

Respecto a este último punto, aseguró que lo más importante es “transitar hacia un enfoque de manejo de portafolios basado en métricas de riesgo, reduciendo la cantidad de límites”.

Además de esa idea, las AFP han propuesto otros cambios como elevar los límites de inversión en alternativos, modificar la cobertura de monedas, aumentar los máximos de derivados de inversión, entre otros.

“Con estas medidas podríamos proyectar un aumento de la rentabilidad real de hasta 1,5%”, estimó Fuentes y recordó que cada punto porcentual extra de retornos se podría traducir en un aumento de pensión de entre 20% y 25%.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok