En medio de la gran expansión que exhibe la venta de rentas vitalicias que ofrece la industria aseguradora, las tasas de interés que se usan para calcular el monto de las pensiones que se entregan a través de este producto previsional han ido a la baja.

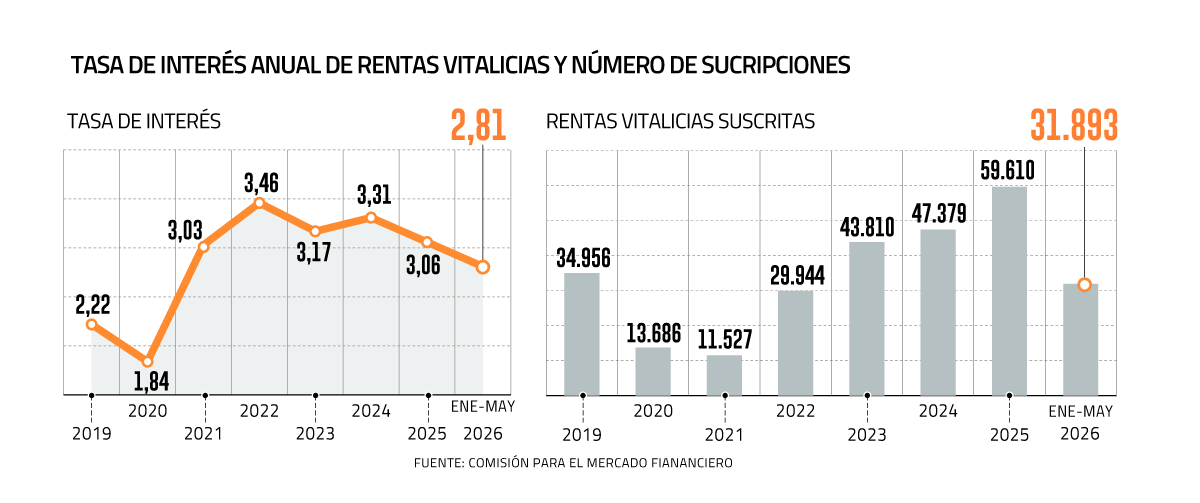

Entre enero y mayo de este año, el promedio de la tasa de interés alcanzó un 2,83%, mientras que en el mismo período de 2025 la cifra fue de 3,3%, según datos de la Comisión para el Mercado Financiero (CMF).

Además, es la menor tasa registrada para los primeros cinco meses del año, cuando en 2021 la media fue de 2,72%.

También, lo ofrecido en lo que va de 2026 es menor que la tasa de interés promedio de todo 2025, que cerró con un guarismo de 3,06%

Asimismo, es inferior a la de todo 2024, que anotó un promedio de 3,31%. De hecho, hasta ahora, la cifra es la más baja desde 2020, cuando la industria promedió 1,84%.

El socio de Actuarial Consulting, José Ampuero, explicó que “la baja en las tasas de venta de las rentas vitalicias se explica por una combinación de factores. Por un lado, el mercado ha estado mucho más activo en 2026, con una fuerte entrada de nuevos pensionados producto de la reducción del requisito mínimo de pensión”.

Agregó que “sin embargo, ese mayor volumen también ha permitido a las compañías de seguros ser más competitivas en términos de captación, ofreciendo tasas de venta menores que en años anteriores”.

El experto agregó que a lo anterior “se suma una mayor liquidez disponible y un contexto de tasas largas más bajas, asociado a expectativas de inflación más contenida y menor crecimiento económico de largo plazo”.

En definitiva, apuntó, no se trata solo de una causa, sino de la interacción entre mayor demanda, más liquidez y un contexto financiero menos favorable para sostener tasas elevadas.

Esta visión es compartida con altas fuentes del sector asegurador, quienes indicaron a DF que el bajo crecimiento del país, que en 2025 cerró con una expansión de 2,5% y que para este año se proyecta un alza de 1,8%, no permiten ofrecer tasas de interés más altas a aquellos que suscriben una renta vitalicia.

Con todo, con el correr de los meses se ha notado un alza paulatina de la tasa, ya que en enero el promedio fue de 2,73% y en mayo el dato se fijó en 2,86%.

El impacto en las pensiones

La tasa de interés de rentas vitalicias tiene un impacto determinante en el monto de la pensión final que se otorga a través de este producto previsional.

Ello, se ha visto reflejado en que el promedio de pensión que registró la industria entre enero y mayo de este año fue de UF 8,35 ($ 340.000, aproximadamente). En el mismo período del año pasado, la cifra fue de UF 9,85 ($ 401.000, aproximadamente).

Ese nivel de pensión, sería el menor monto desde 1995, cuando el dato fue de UF 7,81 ($ 318.000 aproximadamente).

Sin embargo, también hay que sumar a lo anterior que el mayor acceso al producto, sobre todo, de personas que poseen ahorros más bajos en sus cuentas de capitalización individual, influye en la caída del promedio.

La expansión del negocio

Con todo, la industria aseguradora de vida continúa sumando suscripciones de su producto “estrella”.

El 2025 fue histórico, ya que se otorgaron 59.610 rentas vitalicias, 12.231 más que en 2024, mientras que entre enero y mayo de este 2026 ya se vendieron más de 31.893, por lo que prevé otro ejercicio récord.

¿Por qué el fuerte crecimiento? En la industria coinciden en que una de las principales razones para la expansión se origina en cambios regulatorios que ha sufrido la renta vitalicia, lo que resultó en que una mayor cantidad personas pueden acceder a este producto.

Con la entrada en vigor de la Pensión Garantizada Universal (PGU), desde el 1 de febrero de 2022, se estableció como exigencia para optar a este producto que las personas pudieran financiar con sus fondos una pensión igual o superior a UF 3.

Antes, la condición era igualar o superar el monto de la exPensión Básica Solidaria ($ 169.649 en enero de 2022). Sin embargo, la reforma previsional de 2025 volvió a flexibilizar la exigencia a UF 2, lo que dio un impulso a la renta vitalicia.

Otro factor es la comercialización de la renta vitalicia “escalonada”, producto que se encuentra en vigor desde 2022 y que permite pagar una pensión mayor durante un primer período de jubilación, por lo que compite de manera directa con el retiro programado que ofrecen las AFP, que también inicia con una pensión más abultada y que decae en el tiempo.

Desde la industria sostienen que se ha convertido en una de las favoritas de aquellos que tramitan su pensión, por lo esta alternativa, dicen, se vende “como pan caliente”.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}