El repunte que protagonizó Wall Street al cierre de ayer, liderado por las acciones tecnológicas, pierde fuerza. A la incertidumbre sobre los próximos movimientos de los grandes bancos centrales se suman ahora las dudas sobre el futuro de los aranceles en EEUU.

La excepción es Asia. Las bolsas de la región se beneficiaron del repunte de Wall Street y anotaron una sesión de fuertes alzas, lideradas por el Hang Seng (+2,12%) y el Nikkei (+1,34%). Los índices europeos intentaron una recuperación, pero poco después de la apertura comenzaron a dominar las caídas, con Francia (CAC40 -0,68%) como principal freno. Legrand, firma francesa de equipos para centros de datos, reportó resultados por debajo de lo esperado.

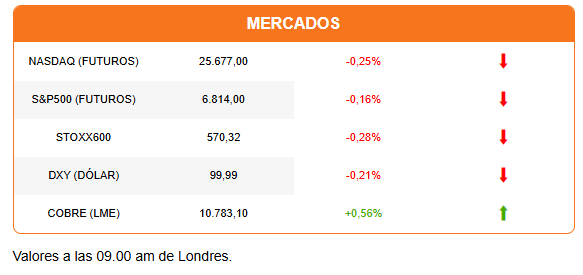

Los futuros de Wall Street operan con caídas moderadas. Los bonos y el dólar también operan a la baja. El oro extiende su repunte y vuelve a superar lo US$4.000 por onza.

La reunión del Banco de Inglaterra (BoE) captura la atención del mercado al inicio de la jornada. El consenso de analistas espera que mantenga la tasa en 4%. Sin embargo, varias voces advierten que podría anunciarse una baja de 25 puntos base, con la idea de avanzar hacia una tasa neutral de entorno 3%. El BoE enfrenta también presión política. El martes pasado, la ministra de Finanzas Rachel Reeves acusó “las altas tasas de interés” como el factor detrás del alto costo de financiamiento para el país.

La discusión al interior del BoE podría ser un adelanto de lo que podría enfrentar la Fed en su reunión del próximo mes. Por un lado, enfrenta la presión por seguir recortando las tasas de interés, por otro, las cifras muestran un escenario mixto.

Ayer, el índice PMI de servicios reveló que el sector en EEUU tuvo en octubre su mayor expansión en ocho meses. Al mismo tiempo, la encuesta ADP de empleo privado registró la creación de 42.000 puestos de trabajo en octubre, el doble de lo previsto.

Pero, esta mañana la consultora Challenger, Gray & Christmas reportó que las firmas estadounidenses realizaron 153.074 recortes de empleo en octubre, un aumento anual de 175%. Se trata de la mayor cifra para el mes de octubre desde 2003. Los recortes se deben principalmente a la reducción de costos, la adopción de la IA, la débil demanda y el “impacto DOGE”, en referencia al programa de reducción de empleo federal.

Otro factor que podría complicar aún más el trabajo de la Fed llega desde la Corte Suprema. Los jueces del máximo tribunal estadounidense dejaron entrever ayer sus dudas respecto a la legalidad del alza de aranceles aplicada por Donald Trump bajo la Ley de Emergencia Económica.

Se espera que el fallo de la Corte llegue el próximo mes. Una sanción de ilegalidad obligaría a suspender las tarifas recíprocas y los aranceles impuestos a México, Canadá y China por el fentanilo. Además, podría obligar al Tesoro a devolver a las empresas alrededor de US$151.000 millones recibidos (hasta septiembre) por estas tarifas. Las expectativas de menores ingresos para el Tesoro aumentan la incertidumbre sobre el manejo fiscal de EEUU, con impacto en los bonos y el dólar.

En la región. El senado brasileño aprueba cambios al Impuesto a la Renta y eleva el salario imponible a 5.000 reales, equivalente a unos $880.000. Economistas estiman que la medida podría dar un impulso de hasta 0,6 puntos al PIB, si el dinero ahora libre de impuestos se destina al consumo.

Financial Times entrevista al presidente argentino, Javier Milei, sobre liberar eventualmente el tipo de cambio. Milei plantea mantener las bandas cambiarias al menos hasta la elección presidencial de 2027. Además, plantea su visión de los cambios geopolíticos: “El mundo actual se encamina hacia un formato diferente, en el que habrá un bloque liderado por Estados Unidos, otro liderado por Rusia y otro liderado por China… En este orden mundial, EEUU entiende que su bloque se encuentra en América y, sin duda, nosotros somos su mayor aliado estratégico”.

Diario Financiero anuncia en su titular que el Servicio de Evaluación Ambiental da luz verde a megalínea que une Antofagasta y Santiago. El proyecto requiere una inversión por US$ 1.500 millones.

HOY ESTAMOS ATENTOS A:

- Nada menos que seis banqueros centrales hablan hoy en EEUU. El mercado pondrá especial atención al diagnóstico del presidente de la Fed St. Louis, Alberto Musalem, quien expone sobre el estado de la economía y la política monetaria.

- 07:00 La Eurozona reporta las ventas de retail de septiembre.

- 08:30 El Banco Central publica la Encuesta de Percepciones de Negocios.

- 09:00 El Banco de Inglaterra anuncia su decisión de política monetaria.

- 15:00 Brasil publica su balanza comercial de octubre. Analistas proyectan un importante aumento del superávit.

- 16:00 Banxico anuncia su decisión de política monetaria. El mercado espera un recorte de 25 puntos base que lleve la tasa a 7,25%.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok