No importa que puedan estar distorsionados, el mercado quiere datos. Las cifras que se publicarán hoy en EEUU podrían modificar el escenario que analistas y estrategas esperan para el rumbo de la Fed a partir de enero.

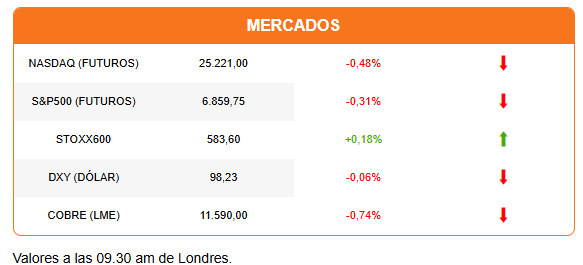

En consecuencia, la cautela sigue dominando el ánimo en los mercados. Tras una sesión de pérdidas en Asia (-1,59%), las acciones europeas operan mixtas, mientras los futuros de Wall Street apuntan a una apertura en rojo. El dólar continúa transando en torno a su menor nivel en dos meses. Aunque intenta un alza moderada, el bitcoin tiene dificultades para mantenerse sobre los US$86.000 y ya acumula una caída de 7% en las últimas cinco sesiones. También es una jornada de caídas en las materias primas. El oro, la plata y el cobre ponen un freno en su rally. El petróleo cae a U$59,88 por barril (Brent), su menor valor desde mayo pasado.

A nivel general, se observa que las caídas son lideradas por las acciones de tecnología y por las vinculadas a la infraestructura para la IA, como las de las empresas de energía y los centros de datos. Algunos analistas apuntan a una toma de ganancias antes del cierre del año; otros a una rotación más estructural de los portafolios.

En las caídas en la sesión asiática también influyeron las expectativas en torno a la acción del Banco de Japón el próximo viernes y las recientes cifras de desaceleración de la economía china.

Los mercados europeos fueron sorprendidos por un alza mayor a la esperada en los salarios en el Reino Unido (4,6%) y un aumento del desempleo (5,1%), que promete generar un debate más intenso en el Banco de Inglaterra, que anunciará su decisión de política monetaria el jueves.

En un escenario de “buenas noticias son malas noticias”, los índices europeos son presionados por las caídas de las acciones de defensa, como Rheinmetall (-4,24%) o Leonardo (-4,54%), ante lo que parece ser la entrada en la recta final hacia un acuerdo para poner fin a la guerra en Ucrania. El presidente estadounidense, Donald Trump, dijo que el “fin está más cerca que nunca” y otros actores reportan avances significativos en las negociaciones. El avance habría sido posible después de que EEUU comprometiera garantías de seguridad a Ucrania.

Los avances en las negociaciones también capturan los titulares en EEUU. Pero la atención del mercado se concentra en el reporte laboral que se publicará dentro de unas horas. El informe incluirá datos de octubre y noviembre para la creación de empleo no agrícola y la tasa de desempleo. Su publicación cobró aún más relevancia, después de que el presidente de la Fed, Jerome Powell, sugiriera que las mediciones privadas están subestimando la desaceleración del mercado laboral.

Sin embargo, la Oficina de Estadísticas Laborales que la medición del desempleo podría tener un margen de error mayor al usual, debido a cómo el trabajo de recolección de datos fue interrumpido por el cierre del gobierno laboral.

El mercado está apostando por que la tasa de desempleo, que en septiembre registró 4,4%, alcance 4,6% en noviembre. Un deterioro del mercado laboral que favorecería un sesgo más expansivo de la Reserva Federal.

Nasdaq quiere operar jornadas de 23 horas de lunes a viernes. La bolsa envió una solicitud a la SEC para extender el período de transacciones, añadiendo un bloque entre las 21:00 y las 4:00 horas. El bloque se sumaría a las operaciones regulares (9:00 – 16:00 horas) y las de pre y post sesión. La NYSE ya obtuvo en febrero pasado la aprobación preliminar de la SEC para extender sus operaciones a jornadas de 22 horas.

DFSUD destaca la advertencia del gobierno brasileño sobre la pérdida de la concesión de Enel tras un nuevo apagón en São Paulo. El caso tiene connotaciones políticas en un escenario ya preelectoral.

Diario Financiero trae una amplia cobertura de los primeros pasos de José Antonio Kast como presidente electo: la activación del equipo de transición, el viaje a Argentina junto a la Sofofa y la CPC, las expectativas del mercado, y los asesores y equipos detrás de las propuestas sectoriales más importantes en la agenda del próximo gobierno.

HOY ESTAMOS ATENTOS A:

- 07:00 En Alemania se publica el influyente índice ZEW de Confianza Empresarial.

- 08:00 El Copom brasileño publica las minutas de su última reunión.

- 10:30 En EEUU se publican el reporte laboral de noviembre y cifras de ventas de retail de octubre.

- 11:00 La Cepal presenta su Balance Preliminar de las Economías de América Latina y el Caribe 2025.

- 11:45 S&P Global presenta la primera estimación de los índices PMI de EEUU de diciembre.

- 16:00 Argentina reporta su PIB del tercer trimestre. El mercado espera una desaceleración anual, con un crecimiento de 3,5% desde el 6,5% en el segundo trimestre.

- 18:00 El Banco Central anuncia su decisión de política monetaria.

- 20:50 Japón reporta sus cifras de balanza comercial a noviembre.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok