Los inversionistas evitan grandes apuestas a la espera del reporte laboral de agosto en EEUU. Los bonos se estabilizan tanto en Europa como en EEUU, mientras los principales índices operan con variaciones moderadas.

Los inversionistas tienen su mirada puesta en las cifras de empleo de EEUU. La encuesta JOLTS publicada ayer registró en julio 7,1 millones de ofertas laborales, su menor nivel desde septiembre de 2024. Mientras, el Libro Beige de la Fed recogió el testimonio de pequeñas y medianas empresas dudosas de aumentar contrataciones debido a la incertidumbre arancelaria, y señales de una desaceleración de la actividad.

Tras la publicación, el mercado da por sentado un recorte de 25 puntos base por parte de la Fed el 17 de septiembre. Pero no hay tanta seguridad respecto a las acciones de la Fed en las reuniones de octubre y diciembre.

La encuesta ADP de creación de empleo privado adelantará ya cifras de agosto. Se espera una cifra de 65.000 puestos de trabajo, marcando una desaceleración importante del mercado laboral desde los 104.000 de julio. Pero no será hasta mañana, cuando se publique la tasa de desempleo y la creación de empleo no agrícola, que el mercado tendrá una mejor perspectiva sobre los próximos pasos de la Fed.

Analistas también estarán atentos a la audiencia de confirmación de Stephen Miran en el Senado. Miran es nominado a gobernador de la Fed por la Casa Blanca, en reemplazo de Adriana Kugler, quien renunció en julio pasado. Si es confirmado esta semana, Miran podrá participar en la próxima reunión de política monetaria.

Pero al inicio de la jornada ha sido el mercado chino el que ha capturado la atención. Los índices en Hong Kong y Shanghái perdieron más de 1%, en una de sus peores jornadas en cinco meses. Las caídas se atribuyeron a tomas de ganancias y a los reportes de que Beijing busca controlar movimientos especulativos tras el reciente rally en ese mercado. El CSI300 subió 10% en agosto, impulsado por las acciones tecnológicas. También influyó la caída de casi 3% de las acciones de BYD, tras reportes de una reducción de 16% en su objetivo de ventas para este año.

La caída del oro y el cobre también destacan en las primeras horas de la jornada. El oro pierde casi 1%, pero se mantiene cercano a los US$ 3.600 por onza. La caída es atribuida a tomas de ganancias. Goldman Sachs elevó sus proyecciones para el metal a US$ 4.000 por onza hacia mediados de 2026, y un escenario de riesgo, en el que la Fed sufre un golpe grave a su independencia, que llevaría el metal a US$ 5.000 por onza.

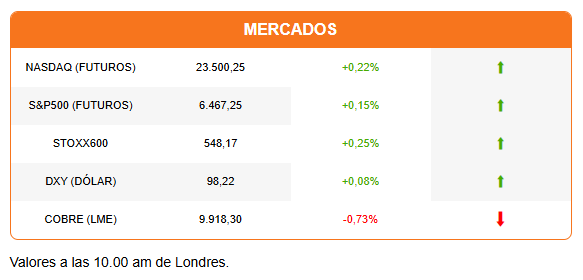

El cobre tiene una caída generalizada en Londres, Shanghái y el Comex. La caída es mayor en el Comex (-1,27%). El metal había alcanzado ayer su mayor nivel en cinco meses. Las caídas de hoy se atribuyen a las expectativas de una menor demanda dadas las señales de desaceleración en EEUU, que se suman a las de China.

Un sector que seguir con atención es el tecnológico. Las acciones de Alphabet recortan su avance y suben 0,29% antes de la sesión. FT reporta que Gail Slater, jefe de la división antimonopolio del Departamento de Justicia, anunció que seguirá adelante con los procesos contra Google, Apple, Amazon y Meta, con miras a reducir su poder de mercado. El reporte contradice el optimismo que impulsó las acciones tecnológicas ayer, después de que Google recibió un fallo que no lo obliga a vender Chrome o su sistema operativo Android.

Los CEO de las principales firmas tecnológicas asistirán hoy a la Casa Blanca, a una cena organizada por Donald Trump para inaugurar el renovado Patio de las Rosas.

La Casa Blanca está ocupada con apelaciones. La noche de ayer, el equipo de Trump presentó una apelación ante la Corte Suprema, pidiendo que confirme la legalidad de la mayoría de los aranceles anunciados desde abril. La estrategia del presidente es presionar a los jueces, argumentando que un rechazo a su solicitud será “un completo desastre… será literalmente la ruina de EEUU”. El argumento del tribunal de apelaciones que declaró ilegal la mayoría de los aranceles parece bastante sólido. Pero los jueces de la Corte Suprema, en su mayoría nominados por Trump en su primer gobierno, podrían no quedar exentos de la presión política y la amenaza de entrar en guerra con la Casa Blanca.

A este caso se suma la decisión de una juez federal que declaró anoche ilegal la retención de fondos a la Universidad de Harvard. La juez afirmó que la retención de casi US$ 2.000 millones ordenada por la Casa Blanca viola un derecho constitucional de libertad política y académica de la Universidad.

Los titulares globales destacan la tragedia ocurrida en Portugal. Al menos 17 personas murieron en el descarrilamiento de un popular tranvía usado por turistas en Lisboa. El gobierno ha declarado un día de luto y ha iniciado investigaciones.

DFSUD reporta los detalles del cierre de campaña de La Libertad Avanza y destaca que Milei encara su prueba más dura en Buenos Aires.

Diario Financiero destaca en su titular el rally del IPSA y las proyecciones de los bancos de inversión para el índice local.

ATENTOS A:

- 08:30 En EEUU se publican la encuesta ADP de empleo privado, el reporte semanal de subsidios por desempleo y la balanza comercial de agosto.

- 08:30 El Banco Central publica la Encuesta de Operadores Financieros.

- 10:00 El Instituto de Gerentes de Compra (ISM) publica el índice PMI de servicios de EEUU correspondiente a agosto.

- 10:00 Stephen Miran, nominado a la Fed por la Casa Blanca, enfrenta las preguntas del Senado.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok