El mercado está en el conteo final de las horas previas a la decisión de la Reserva Federal. Un recorte de 25 puntos base, que lleve la tasa a 4,25%, ya está incorporado en los precios. Pero todavía hay el riesgo de que la Fed sorprenda con un “jumbo cut”.

Los índices esperan mixtos el reporte de la Fed y sobre todo su nuevo set de proyecciones. En la sesión en Asia una caída del Nikkei puso freno al impulso generado por un alza de 1,78% del Hang Seng. El impulso en Hong Kong llegó desde el sector tecnológico, que tuvo un avance de más de 4%.

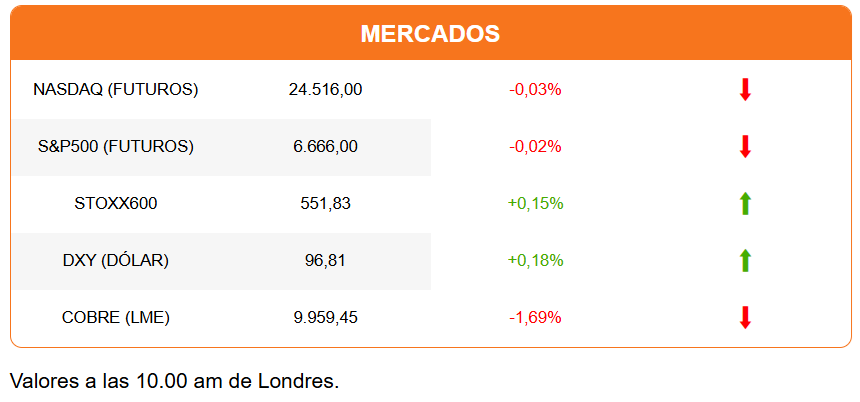

Son las acciones tecnológicas las que también lideran las alzas en la sesión europea. Por el contrario, es el Nasdaq el que lidera las pérdidas entre los futuros de Wall Street, que han registrado una alta volatilidad en las últimas horas.

Es un repunte del dólar el que captura la atención esta mañana. La divisa ha ampliado su avance desde el inicio de la sesión europea, tras haber tocado ayer su menor nivel en dos meses frente a las principales monedas. La caída del dólar frente algunas monedas emergentes fue incluso mayor. El real brasileño y el peso mexicano alcanzaron ayer su mayor valor frente al dólar desde junio-julio de 2024, ayudados por el creciente diferencial de tasas entre sus bancos centrales y la Fed.

El mercado espera que la acción de hoy sea solo la primera de al menos otras dos o tres bajas consecutivas. Aunque la tasa de inflación de 2,9% alcanzada en agosto podría llevar a que la Fed opte por una acción decisiva en la reunión de hoy, para luego pausar en octubre a la espera de señales de desaceleración de las presiones inflacionarias.

Una lección para la Fed llega desde Reino Unido, donde la inflación en agosto se mantuvo en 3,8%, su mayor valor en 18 meses, poniendo más presión sobre el Banco de Inglaterra para que mañana opte por pausar las bajas y mantener la tasa en 4%.

Hay expectativas de que tendremos una mayor división a la usual entre los 12 miembros del FOMC. Se espera que el nuevo gobernador de la Fed, Stephen Miran, junto a Christopher Waller y Michelle Bowman presionen por un recorte de 50 puntos base y un sesgo expansivo hacia adelante.

Analistas pondrán especial atención al dot plot, el reporte con las proyecciones de cada miembro de la Fed respecto al crecimiento, empleo, inflación y tasas de interés a 12, 24 meses y de largo plazo o tendencia. El foco estará en la proyección de desempleo, pues una mirada negativa podría confirmar que la Fed aliste próximos recortes de tasas.

Pero el dólar no refleja esas proyecciones de un ciclo agresivo de recortes de tasas. Al menos no al inicio de esta sesión. El repunte de la divisa está golpeando a los commodities. El oro, el petróleo y la plata retroceden. El cobre opera con una caída de más de 1% en Londres y de casi 2% en el Comex, en lo que se atribuye también a una toma de ganancias.

La agenda política de hoy está dominada por la visita del presidente estadounidense Donald Trump a Reino Unido. Se trata de una segunda visita de Estado de Trump al país. Hoy será recibido por el Rey Carlos III en el Palacio de Windsor. Será recién mañana cuando se reúna con el primer ministro Keir Starmer. En el encuentro, empresas de tecnología, lideradas por Nvidia, OpenAI y Microsoft, anunciarán inversiones multimillonarias en Reino Unido. Mientras Glaxo ya anuncia una inversión por US$ 30.000 millones en EEUU en los próximos cinco años.

Hay importantes eventos político/legislativos en la región. En México, el gobierno inicia hoy la consulta pública para la revisión del Tratado de Libre Comercio con EEUU y Canadá. En Perú, un sorpresivo apoyo del gobierno de Dilma Duarte a un octavo retiro de fondos de pensiones (que rechazaban hasta la semana pasada) promete dar fuerza los partidos para rechazar la reforma de pensiones en la sesión de hoy del Congreso.

En Argentina, el presidente Javier Milei enfrenta nuevas acciones desafiantes del legislativo. Con votos para dejar sin efecto sus vetos a leyes, que comprometen más gasto fiscal.

DFSUD sigue los eventos en torno a Venezuela, después de que EEUU hundiera una nueva embarcación que acusa transportaba drogas.

Diario Financiero titula con las críticas del superintendente de Pensiones y la respuesta de las AFP. En la portada también se destaca la derrota sufrida por el Gobierno tras el fallo de la Corte Suprema que declaró inadmisibles los recursos contra el Proyecto Dominga.

ATENTOS A:

- 15:00 La Reserva Federal informa su decisión de política monetaria y sus nuevas proyecciones.

- 15:30 Rueda de prensa de Jerome Powell.

- 16:00 Argentina reporta su PIB del segundo trimestre.

- 14:30 El Copom brasileño anuncia su decisión de política monetaria. Se espera que mantenga la tasa en 15%.

- El Congreso peruano debate hoy la reforma de pensiones que permitiría frenar un octavo retiro de fondos previsionales. El Gobierno sorprendió ayer con declaraciones a favor de un nuevo retiro de los ahorros.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok