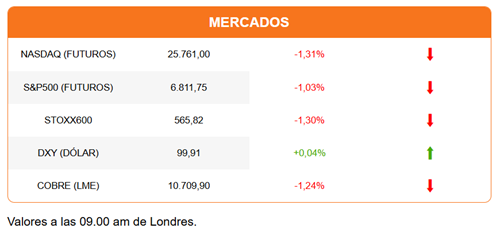

El temor a una burbuja en las acciones estadounidenses y dudas sobre la Fed ganan la partida y llevan a una ola de caídas al inicio de la jornada. Los futuros de Wall Street se alinean con las caídas de 1% o más que dominan en Europa y que comenzaron en la sesión en Asia. Las pérdidas afectan también al bitcoin (-2,30%), el oro (-0,20%) y en general a los commodities. El cobre pierde más de 1% en Londres y cae de los US$5 por libra en el Comex. El dólar opera plano y se mantienen en su mayor nivel en tres meses.

Desde una conferencia en Hong Kong, los CEOs de Goldman Sachs y Morgan Stanley advierten que los inversionistas deben prepararse para una corrección. “Es probable que se produzca una caída del 10 al 20 % en los mercados en algún momento durante los próximos 12 a 24 meses”, aseguró David Solomon de Goldman Sachs. Pero agregó que el consejo del banco de inversión a sus clientes sigue siendo no huir, sino mantener las inversiones, pero revisar la asignación de portafolio.

Su par de Morgan Stanley, Ted Pick, agregó en el mismo panel que correcciones de 10%-15% son movimientos saludables en períodos alcistas, si no son producto de un evento macroeconómico drástico.

La ola de aversión al riesgo que domina esta mañana se explica por lo pronto por una combinación de dudas sobre el boom de la IA y también sobre la economía de EEUU.

Palantir ofrece el mejor ejemplo del nerviosismo del mercado en torno a la IA. En palabras de su CEO, Alex Karp, la firma presentó “los mejores resultados que cualquier firma de software podría presentar”. La firma de software de IA superó nuevamente las expectativas en sus ventas, con un crecimiento del 63% en el tercer trimestre.

En una primera reacción las acciones subieron 7%, pero cambiaron de dirección rápidamente y esta mañana caen 4,26%. En el mercado se apunta a las dudas que genera su acelerado crecimiento y alta valuación. FactSet reporta que Palantir llegó a la presentación de resultados con una ratio precio/utilidad de 300, 10 veces más que el S&P500 en conjunto. La acción acumula un alza de 400% en el último año.

También se apunta a la serie de alianzas, acuerdos y financiamiento circular entre las empresas de la industria. El último ejemplo es el acuerdo anunciado ayer entre Amazon y OpenAI por US$38.000 millones. OpenAI podrá acceder a la infraestructura de AWS con los chips avanzados de Nvidia para aumentar su poder computacional. Si bien generó entusiasmo inicial, el anuncio también alimenta la preocupación por la creciente dependencia del ecosistema de IA en OpenAI.

A esto se suman las dudas sobre el siguiente paso de la Reserva Federal. Las apuestas en torno a lo que hará el banco central se complican ante la falta de cifras, debido al cierre del gobierno federal. El índice PMI de manufacturas publicado por el Instituto de Gerentes de Compras reveló una desaceleración por octavo mes consecutivo, contradiciendo la promesa de reactivación del sector con la que la Casa Blanca justificó el alza de aranceles. Al mismo tiempo, la persistencia de la inflación en torno a 3%, complica los pasos de la Fed.

Por ahora no tiene mayor impacto en el mercado fuera de Reino Unido, pero la conferencia de prensa que dio esta mañana la canciller (ministra de Finanzas), Rachel Reeves, ofrece algunas palabras de sabiduría para otros gobiernos. Reeves salió a preparar el terreno para anunciar en unas semanas una nueva alza de impuestos. La Canciller llamó a todos a colaborar para corregir el deterioro fiscal. La deuda pública alcanza 94% del PIB y -dijo- una de cada 10 libras esterlinas del fisco se va al pago de intereses de la deuda. El alza de impuestos va contra las promesas de campaña del gobierno laborista. Pero no quiero abordar la política de su decisión. La declaración que quiero destacar es la siguiente:

“Productividad y eficiencia no son solo prioridades para el sector privado, también lo son para el servicio público”.

A propósito de la discusión fiscal, Diario Financiero titula que Hacienda y el Congreso acuerdan citar a expertos para revisar las proyecciones de ingresos y gastos para 2026.

HOY ESTAMOS ATENTOS A:

- Wall Street recibirá los resultados de Uber y Shopify antes de la apertura. AMD reporta tras el cierre de la sesión.

- 09:00 El INE publica el índice de informalidad laboral correspondiente al período julio-septiembre.

- 09:00 Brasil reporta su índice de producción industrial de septiembre. Analistas esperan una segunda contracción consecutiva.

- 12:00 En Colombia se publican datos de exportaciones de septiembre y el índice PMI de manufacturas.

- 20:50 El Banco de Japón publica las minutas de su última reunión de política monetaria.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok