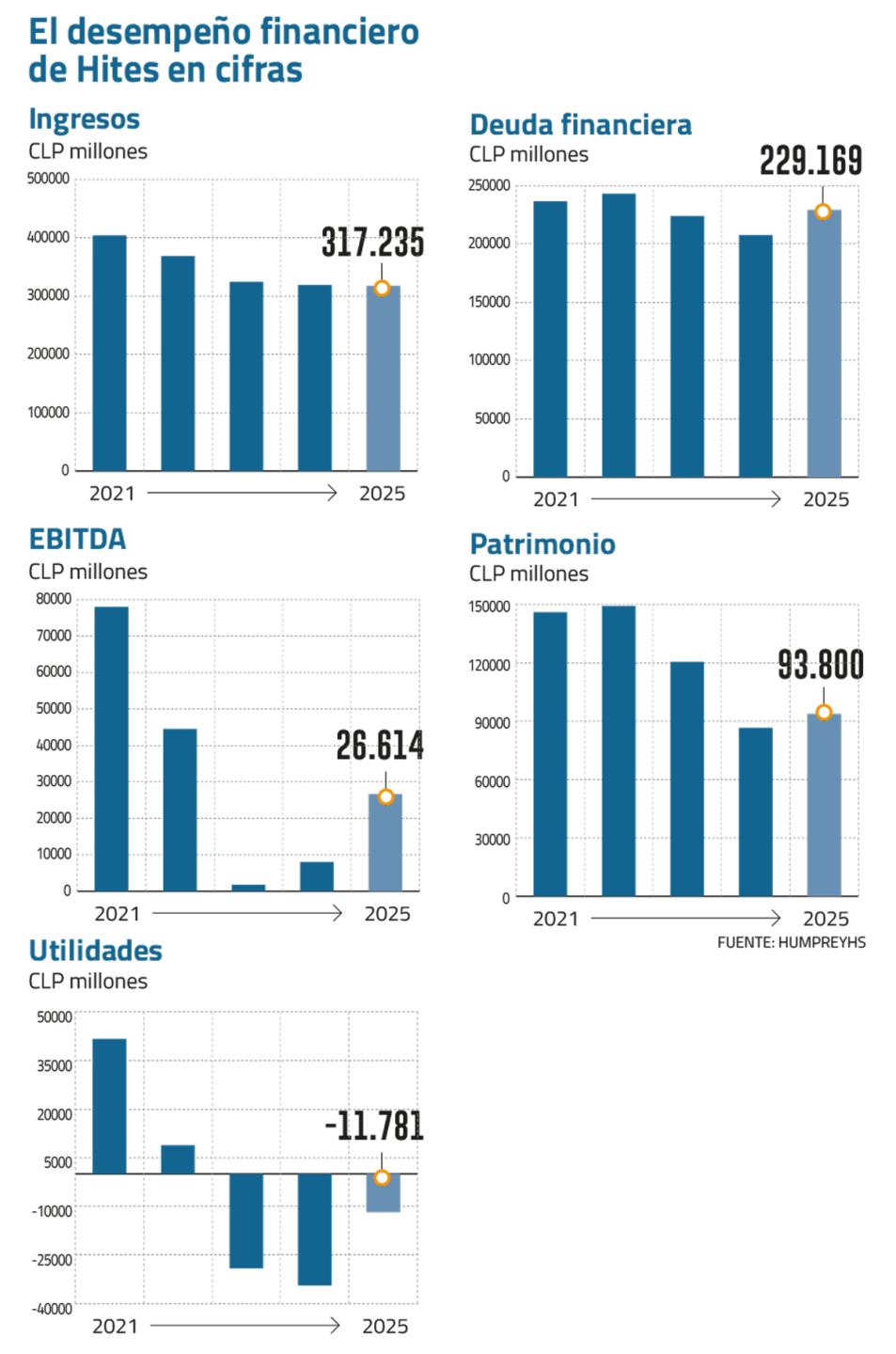

Tras siete años fuera del mercado de capitales y un largo proceso en que el sistema financiero le dio la espalda, Hites recuperó la confianza de inversionistas con la emisión de un bono corporativo por UF 800 mil, unos $ 32 mil millones.

Fue en diciembre de 2024 cuando Luis Enrique Fischer aterrizó como CFO del retailer. Era un momento delicado. Ese año la compañía cerró con pérdidas por más de $ 65 mil millones en dos años, las clasificadoras miraban con lupa su solvencia, los bancos le habían cerrado las líneas de crédito y en el mercado se especulaba con la posibilidad de una reorganización judicial.

Ese contexto coincidió con un cambio en la administración. En octubre de 2024 llegó Felipe Longo como CEO -exCencosud y McKinsey-, mientras que el exCEO Gonzalo Irarrázaval asumió como presidente del directorio y, luego, en 2025 el último representante de la familia fundadora abandonó el directorio. En medio de eso, se dió el fichaje del CFO.

La división de roles entre Longo y Fischer no fue casual. Mientras el CEO traía una trayectoria profunda en eficiencia operacional y gestión comercial de multitiendas, Fischer llegó con la expertise específica del negocio financiero. En Caja Los Andes le había tocado enfrentar un momento donde La Araucana fue intervenida por el regulador y los temores se habían extendido al resto del sector.

Desde su llegada a Hites, el ingeniero comercial y MBA en London Business School, replica en parte esa estrategia: emisiones y la reconstitución paciente de las relaciones con el sistema financiero.

Abriendo camino

A un año y medio de su llegada, Fischer recuerda que lo primero que se encontró fue la urgencia de ejecutar un plan de eficiencia en tiempo récord. "Entré el 2 de diciembre y había que hacer los finiquitos antes de que terminara el año. (...) Estamos hablando de 600 personas que salieron, el 15% de la dotación."

El plan -que el CEO ha descrito en medios de comunicación como hecho "no con bisturí, pero bien y rápido"- apuntó a $ 15 mil millones en ahorros anuales y se estructuró con la reducción de dotación, negociación de arriendos y cierre de dos tiendas.

Hoy los resultados se reflejan. Pese aque aún la última línea esta en rojo -pérdidas por $ 11.781 millones en 2025-, el Ebitda de triplicó y los gastos de administración y ventas cayeron más de un 8%. Esto último, pese al alza del sueldo mínimo y la reducción de jornada laboral.

Otro pilar del plan fue la gestión del balance. Antes de la llegada de Fischer, la compañía hizo el canje de sus bonos corporativos por bonos securitizados, donde el 60% de la cartera quedó cedida como garantía. El segundo paso fue el aumento de capital, que recaudó cerca de $ 19 mil millones, y tres meses después comenzó la etapa táctica.

Con el balance recapitalizado, Fischer salió a buscar financiamiento en el mercado: deuda privada de corto plazo con Moneda Patria, Larrainvial, Credicorp, BTG y Ameris, a tasas de entre 1,2% y 1,3% mensual. "Partimos con $ 60 millones y fuimos escalando. Eso nos obligó a que muchas instituciones nos conocieran, escucharan el relato, vieran el management nuevo. Fueron confiando de a poco."

Para el CFO, esa "fue la punta de lanza". Parte de esos mismos actores, que habían entrado de a poco a prestarle a 90 días, fueron los que suscribieron el reciente bono.

"Cuando llegué hace año y medio y empecé a hablar con los asesores me decían que era imposible, que nadie compraría un bono no securitizado de Hites. Lo que hicimos fue construir historia paso a paso", reflexiona.

En conversación con Señal DF, el gerente de finanzas detalla los desafíos pendientes y la etapa de crecimiento que, dice, recién comienza. Hoy están relanzando comercialmente su actual tarjeta y se alistan para debutar con una tarjeta Visa abierta.

El fin del plan de eficiencia

- ¿Qué tan cerca estuvo la reorganización judicial?

- Nunca la vi cerca. No iba a pasar. El retail en general estaba en ese momento de pesimismo. Pero el modelo de Hites era sano. Lo que estaba deteriorado era el negocio financiero y la estructura de costos, no la caja operativa.

- ¿Cuál fue la pieza del plan más difícil de ejecutar y cuál tuvo mayor impacto?

- Los finiquitos siempre son dolorosos. Sin embargo, fue rápido y bien hecho. Lo sorprendente fue que el clima laboral post plan de eficiencia se mantuvo sano; en algunas áreas incluso mejoró. La gente sentía que salió quien tenía que salir y quedaron los más camiseteados. Pero si me preguntas qué mueve más la aguja, sin duda fue la combinación del bono con el aumento de capital. Entre los dos son $ 52.000 millones que se le inyectan a la compañía en buenas condiciones.

- El plan prometía $ 15.000 millones en ahorros anuales. ¿Queda algo pendiente?

- No. No hay otro plan de eficiencia en camino ni aprobado. Lo que estamos haciendo ahora es un plan estricto de no volver a engordar. Los ahorros llegaron para quedarse.

Números azules: el gran pendiente

- ¿Cuándo volverá a los números azules?

- El único guidance público es respecto a 2027 pero cualquier modelo financiero revela que será este año, podría ser el tercer trimestre o el cuarto. La variable clave es la velocidad con que logremos hacer crecer la cartera financiero.

Para entender bien la foto, hay que verlo como un partido de fútbol donde nosotros solo jugamos el segundo tiempo: recibimos el aumento de capital en junio. Hasta esa fecha estábamos en modo de cierre de tiendas y finiquitos. Y la segunda tienda cerró el 17 de agosto. Recién en los últimos meses del año pudimos operar a velocidad de crucero. Empezamos a sembrar mucho en noviembre y diciembre, pero como los créditos son a ocho meses promedio, la cosecha de esa siembra la estamos viendo recién ahora.

- El costo financiero es seis veces superior al resultado operacional. ¿La emisión del bono no agrava este problema?

- Al contrario, lo mejora. La deuda táctica que tomamos -que llegó a superar los $ 20.000 millones- costaba entre 1,2% y 1,3% mensual. Eso es lo que está impactando el costo financiero del año. Lo que hace el bono es reemplazar esa deuda cara por una a UF más 6,5% anual. Menor costo y, más importante, plazo: cuatro años con dos de gracia. Eso nos saca la presión de estar renovando deuda táctica mes a mes. La diferencia entre el 1,3% mensual y el 6,5% anual es enorme.

- Entonces la tasa de colocación a UF más 6,5% los deja conformes…

- Estamos muy contentos. Primero porque lo vemos como parte de un plan. Esto es volver al mercado de capitales después de siete años. Si tú miras emisiones comparables -Salf, Copeval, todas asesoradas por Link Capital- las tasas de sus primeras emisiones fueron muy similares.

- ¿Se sienten cómodos con los covenants del bono?

- Son metas razonables y tenemos holgura para cumplirlas. Hay que considerar que el Ebitda viene de niveles cercanos a cero hace dos años. La trayectoria es clara. De hecho, el directorio estuvo muy ocupado analizando esto antes de autorizar la emisión. La clave es que el Ebitda siga creciendo en línea con la expansión de la cartera financiera, que es lo que estamos ejecutando.

- ¿Quiénes suscribieron el bono y cómo fue recibido por el mercado?

- El roadshow duró dos semanas muy intensas, con más de 30 reuniones individuales. Nos juntamos con aseguradoras de renta vitalicia, compañías de seguros y gestoras de fondos. Lo interesante es que varios de los que entraron al bono son los mismos con quienes construimos relación a través de la deuda táctica, y el nivel de interés superó nuestras expectativas. Recibimos llamados posteriores de instituciones que querían entrar y tuvimos que decirles que no. El límite no fue la demanda, fue nuestra propia capacidad de colocar esos recursos en la tarjeta con disciplina crediticia. No tiene sentido levantar más plata de la que puedes prestar bien.

- ¿Qué está pendiente con los bancos?

- Antes del aumento de capital, pocos me aceptaban un café. Post bono tengo agendada toda la semana de almuerzos. El objetivo es abrir líneas bancarias ahora que ya mostramos acceso al mercado de capitales. El orden que nos propusimos fue: primero los accionistas, segundo bonos, y ahora los bancos vengan a completar las necesidades de capital.

- Pese al interés por el bono, las AFP han desinvertido con fuerza en la propiedad. En un año pasaron de tener el 16% a apenas el 2,2%. ¿Cómo leen esa salida?

- Lo que sé es que todas las AFP que estaban suscribieron el aumento de capital. En ese momento creyeron en el plan. La decisión de salir posterior la desconozco. En general, la tendencia de las AFP a reducir posiciones en small caps es un fenómeno de mercado, no específico de Hites.

La expansión financiera

- Hites tiene dos grandes metas al 2027: aumentar sus colocaciones de $ 145 mil millones a $ 200 mil millones y aumentar su margen Ebitda del 8% al 13% -16%. ¿Esto se cumple en cualquier escenario?

- Es un escenario neutro. Por eso pusimos rangos: si el entorno global se complica, estamos en la cota baja. Si el consumo se recupera más rápido, en la cota superior. Pero hay algo estructural que nos da confianza: somos, junto a Tricot, los únicos que dan acceso a crédito al segmento que atendemos. Son 12 millones de personas y nosotros, con $ 145 mil millones en cartera, estamos atendiendo a 300.000.

- ¿Qué implicaría una modificación de la Tasa Máxima Convencional?

- Veo poco probable que haya un proyecto de ley que la modifique.

- El presidente de BancoEstado, Mario Farren, señaló que buscaría modificarla.

- Prefiero no hacer comentarios sobre declaraciones de autoridades.

- La guerra en Medio Oriente está generando temores inflacionarios y el público objetivo de Hites es el más expuesto. ¿Qué tan distinto es el nuevo modelo de riesgo para enfrentar ese escenario y no repetir errores del pasado?

- El cambio de modelo fue a inicios de 2024 y no fue una adaptación, fue un reemplazo completo. El modelo anterior estaba basado en el historial interno del cliente con Hites. El problema fue que en la pandemia llegó gente que llevaba años sin pagar, usó los retiros para ponerse al día y comprar. El modelo lo leyó como buen cliente. Cuando se acabaron los retiros, dejaron de pagar. El modelo nuevo es predictivo e incorpora el informe público de deuda del cliente en todo el sistema financiero, variables de comportamiento externo, endeudamiento total y morosidad en otros lados. Algo que antes no teníamos disponible como empresa no bancaria. Llevamos cinco trimestres consecutivos con margen de contribución sobre el 52%. Eso demuestra que el modelo funciona.

- Se alistan para lanzar una tarjeta Visa abierta. ¿Cómo encaja en la estrategia de colocaciones?

- Es para el segundo semestre de este año. La estrategia de crecimiento tiene tres componentes: primero, nuevos clientes en geografías donde no estamos —para eso abrimos San Antonio, Calera y Quillota, enfocados en la Quinta Región donde no teníamos tarjetahabientes—; segundo, nuevos productos; y tercero, más cupos en la base actual. La tarjeta Visa es el producto para el segmento de clientes que hoy no nos busca porque quiere una tarjeta que funcione en todas partes. No es para reemplazar a los 300.000 clientes actuales de la tarjeta cerrada. Es una oferta adicional para quienes hoy prefieren irse a otro lado por falta de aceptación universal.

También estamos relanzando comercialmente la tarjeta actual con más beneficios y nuevo look. Y viene un tercer producto: la tarjeta garantizada, para personas que no califican para la tarjeta normal pero pueden hacer un depósito previo.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}