La palabra de la próxima semana será: crecimiento. En Chile, el Banco Central publicará (miércoles 25) el primer Informe de Política Monetaria (IPoM) del año, con sus proyecciones económicas y lectura de los riesgos internos y externos. Hay que recordar que en el IPoM anterior, el Central expresó una visión más positiva tanto del escenario interno como externo respecto al que marcó la mayor parte de 2025.

El IPoM llegará después de la decisión de política monetaria del Central (martes 24). El mercado esperaba hasta hace poco un recorte de 25 puntos base, que lleve la tasa de referencia a 4,25%.

Pero, como afirmó Arturo Frei, gerente general de Renta4, en conversación con Primer Click, el mantra para los bancos centrales hoy es “esperar, esperar, esperar”. Al menos hasta tener más claridad sobre la normalización de los envíos de gas y petróleo a través del estrecho de Ormuz.

Pero el emisor chileno no es el único que ha enfrentado un cambio de escenario. La semana pasada escuchamos a los cuatros grandes bancos centrales hacerse eco de la incertidumbre.

Los emisores de EEUU, la Eurozona, Inglaterra y Japón destacaron las presiones inflacionarias causadas por el barril de petróleo en US$100. ¿Pero y si eso coincide con economías en desaceleración?

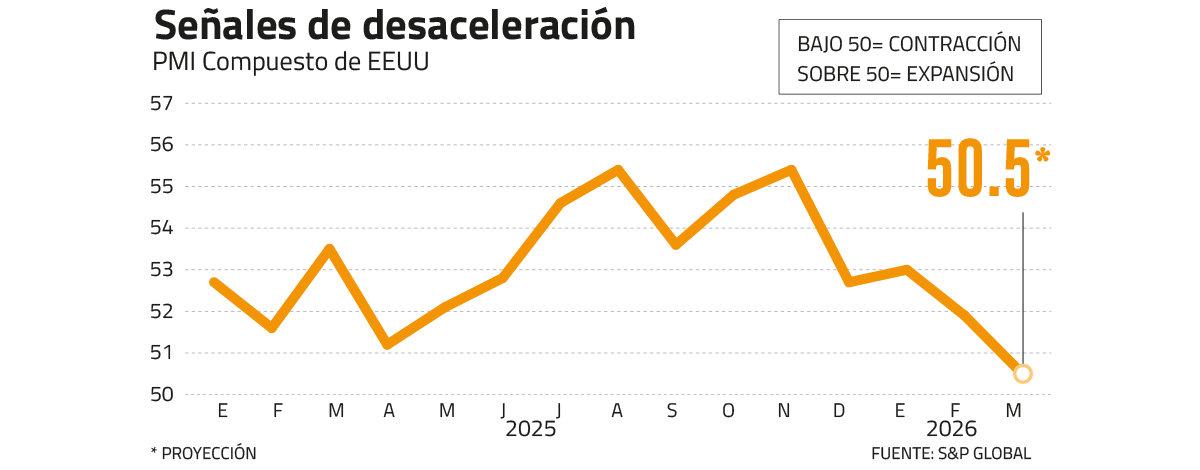

En una semana sin cifras económicas oficiales, los índices PMI de la consultora S&P Global (martes 24) capturarán más atención de lo usual. Se trata de la lectura preliminar para marzo de estos índices que miden el dinamismo, tanto de manufacturas como de servicios. Es decir, que ya deberían recoger el impacto en las expectativas del sector privado de la guerra en Irán.

Analistas proyectan una caída del índice compuesto para EEUU (ver gráfico), anticipando que marcará su menor nivel desde abril 2025, cuando la actividad se vio afectada por el “Día de la Liberación” y el anuncio del aumento generalizado de aranceles.

También se esperan señales de desaceleración en Reino Unido, Japón y Alemania, aunque aún no para la Eurozona en conjunto, cuyo índice debería anotar una expansión similar a la de enero.

¿Volveremos a hablar de estanflación? Al presidente de la Fed, Jerome Powell, no le gusta esta palabra. Según Powell, estanflación fue algo que se vio en los 70’s, pero no se puede hablar de estanflación con un desempleo bajo y una inflación que si bien no está en la meta no está demasiado lejos de ella.

Pero la Fed no ha logrado llevar la inflación al 2% meta en los últimos cinco años, por lo que las presiones inflacionarias por el alza de combustibles, y el impacto del alza de aranceles, la coloca en una situación especialmente delicada.

El índice de precios al productor de febrero, uno de los primeros indicadores en captar las presiones inflacionarias, se disparó a su mayor nivel en un año. Su medición subyacente (sin combustibles y servicios) marcó su mayor alza en tres años.

Powell llama el escenario actual como uno de “tensión” entre crecimiento e inflación.

¿Cuánta tensión? El mercado buscará algunas pistas en los índices PMI. Más aún, después de que los miembros de la Reserva Federal decidieran elevar la proyección de crecimiento de 2026 para EEUU, de 2,3% a 2,4%.

Sin embargo, hay que tener en cuenta que Powell advirtió que los pronósticos pueden corregirse, según cambien los acontecimientos. Por ahora, la Fed parece creer que la guerra en Irán no tendrá un impacto mayor. Podría ser distinto si se extiende.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}