Los primeros índices que el mercado ha recibido respecto a la actividad económica en marzo no han sido positivos. Algo opacados por los avances hacia una salida negociada a la guerra en Irán, los índices PMI de servicios y manufacturas revelaron una desaceleración de la actividad en los países del G7.

Curiosamente, en la Eurozona, Reino Unido, Estados Unidos y Japón se produjo un fenómeno similar: un repunte de las manufacturas que no fue suficiente para compensar una fuerte desaceleración en el área de servicios.

Las encuestas a las empresas revelaron -además- un impacto casi inmediato en retrasos y alza de precios en las cadenas de suministro debido al cierre del estrecho de Ormuz. Según S&P Global, a cargo de los índices, la inflación por el aumento de los costos de los insumos tuvo en marzo su mayor aumento en tres años.

El fantasma de la estanflación regresa de la mano del shock energético causado por el alza del precio del petróleo. Si bien el precio del crudo ha retrocedido desde los US$120 por barril que alcanzó a inicios de la semana pasada, todavía acumula un alza de 30% respecto al valor que marcaba previo al inicio de la operación militar en Irán.

El presidente de la Fed, Jerome Powell, asegura que no se puede hablar de estanflación porque el mundo no es el mismo de los años '70. Pero su par del BCE, Christine Lagarde, describió los riesgos para la economía no como una estanflación (que requeriría una contracción de la economía), pero sí como una combinación de desaceleración económica y mayor inflación.

La próxima semana, tanto en EEUU como en la Eurozona nuevos índices podrían confirmar el escenario adelantado por los índices PMI.

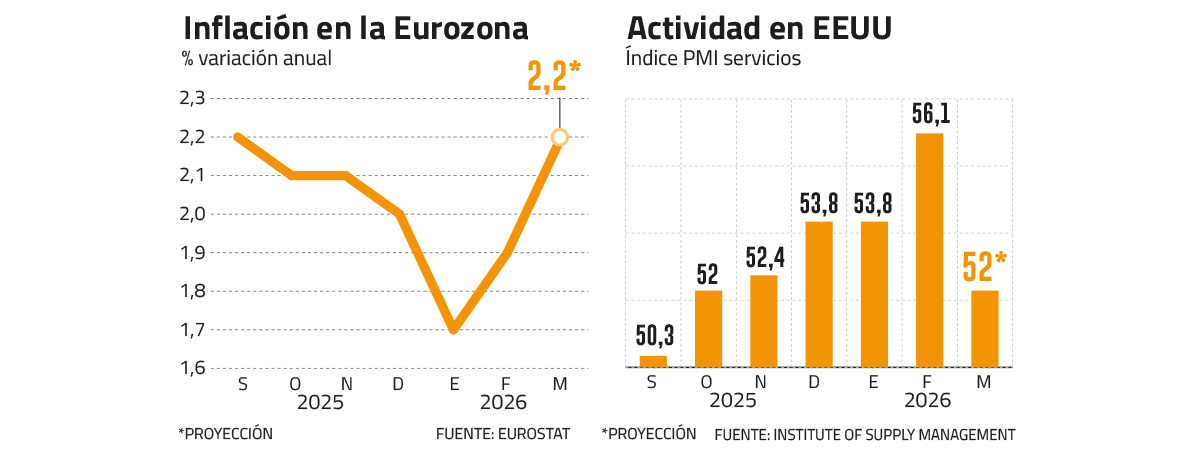

Analistas proyectan que la Eurozona reportará (martes 31) un alza mensual de 0,9% en su índice de inflación a marzo. Se trataría del mayor salto mensual desde marzo 2023. La tasa anual pasaría de 1,9% en febrero (por debajo de la meta) a 2,2%, regresando a niveles de septiembre pasado.

En el caso de EEUU, los datos más importantes llegarán desde el mercado laboral. Los reportes comenzarán con la encuesta JOLTS de vacantes, despidos y renuncias (martes 31), seguido por el reporte de empleo privado de la consultora ADP (miércoles 1) para concluir con la tasa de desempleo y contrataciones no agrícolas (viernes 3).

Las expectativas no son altas. La economía estadounidense reportó la destrucción de 86.000 puestos de trabajo en febrero. Analistas esperan que la tasa de desempleo tenga una segunda alza consecutiva para llegar a 4,5%.

Además, las cifras de ventas de retail (miércoles 1) y los índices PMI (viernes3) elaborados por el Instituto de Gestión de Suministros (ISM), considerados por la Fed para sus análisis, ofrecerán también más pistas sobre una economía que ya había comenzado a desacelerarse a fines del año pasado.

Por ahora, el mercado está apostando que el BCE actuará con mayor celeridad que la Reserva Federal. Tras las declaraciones de Lagarde el pasado 25 de marzo, el mercado ajustó a más de 50 puntos base el alza esperada en la tasa de referencia para este año. Algunos analistas creen que es una expectativa exagerada, pues el BCE al igual que la Fed podrían ver el alza inflacionaria causada por al mayor precio de los combustibles como un evento temporal y concentrarse más en el impacto en el crecimiento.

Algo sí es seguro, un alza de la tasa de desempleo aumentaría aún más la presión sobre la Fed desde la Casa Blanca, preocupada por la caída en las encuestas.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}