Las acciones de BlackRock cayeron 6,6% después de que el 5 de marzo se reportara que, en el cuarto trimestre, uno de sus fondos de deuda privada había reducido a cero el valor de un préstamo por US$ 25 millones. El crédito a Infinite Commerce Holdings había sido valorizado a 100 centavos por dólar apenas tres meses antes, un ajuste abrupto que alimentó dudas sobre las valorizaciones del sector.

En los días siguientes continuaron acumulándose señales de tensión. Cliffwater y Morgan Stanley limitaron rescates en algunos de sus fondos después de que las solicitudes superaran el tope trimestral cercano al 5% del capital. Blackstone, uno de los mayores gestores del sector, reportó solicitudes equivalentes al 7,9% del capital de uno de sus vehículos. Casi en simultáneo, JPMorgan endureció los términos de financiamiento a fondos de crédito privado y revisó las condiciones para aceptar estos préstamos como colateral.

Las acciones de las principales gestoras —entre ellas Apollo, KKR y Blue Owl— llegaron a caer entre 4% y 6% en una sola jornada. Algunos comenzaron a hablar de “2008”, en referencia a las señales de estrés previas a la última gran crisis financiera.

Las noticias recordaron también la advertencia que hiciera el año pasado el CEO de JPMorgan, Jamie Dimon, sobre la existencia de “cucarachas” en el mercado de deuda privada: cuando aparece un problema de liquidez, suele haber muchos más ocultos. Dimon se refería entonces a Tricolor Holdings, la firma de financiamiento automotriz cuyo deterioro encendió en septiembre pasado las primeras alertas.

Para Ángela Lozano, portfolio manager de activos alternativos en Vinci Compass, lo que se observa hoy responde a una combinación de mayor incertidumbre global, aversión al riesgo, ajustes de portafolio y las dudas que han golpeado a las empresas de software empresarial (SaaS), uno de los segmentos a los que la industria está más expuesta. “Podríamos decir que se armó una tormenta perfecta”, explica.

Las claves de la industria

Se estima que la industria global de crédito privado administra cerca de US$ 2 billones en activos, de los cuales aproximadamente dos tercios se concentran en Estados Unidos. A diferencia de los bonos corporativos —que se transan en mercados públicos— el crédito privado consiste en préstamos directos otorgados por fondos a empresas, usualmente fuera de bolsa y con mercados secundarios muy limitados. Estos instrumentos se valorizan mediante modelos internos y ofrecen menor transparencia, pero mayores rendimientos. Según Lozano, han rentado en torno a 11% anual en los últimos tres años.

En Chile también es un segmento que ha crecido con fuerza. ACAFI estima que los fondos de deuda privada cerraron 2025 con activos por unos US$6.800 millones.

Analistas de DWS, la gestora de activos del grupo Deutsche Bank, advierten que el debate actual no se centra en la viabilidad del crédito privado como clase de activo, sino en las valorizaciones, la liquidez y la resiliencia de los prestatarios. Entre fines de 2025 y comienzos de 2026, las solicitudes de rescate en productos ligados a este mercado superaron los US$7.000 millones, reflejando un creciente cuestionamiento de los inversionistas.

El crecimiento del sector también estuvo impulsado por las Business Development Companies (BDC), vehículos que permiten a inversionistas minoristas acceder al crédito privado y que han financiado ampliamente a empresas tecnológicas. Se estima que entre 20% y 25% de sus carteras está expuesto a compañías de software empresarial (SaaS), un segmento hoy bajo presión por la irrupción de la inteligencia artificial. Pero UBS estima que la exposición a la disrupción por la IA es mayor y podría alcanzar a cerca de 35% de sus portafolios. En su escenario base, UBS proyecta que las tasas de default del sector podrían subir desde el promedio histórico de 2,6% a un 5%, y en un escenario de disrupción mayor por la IA podría llegar hasta 15%, superando el peak registrado durante la crisis financiera global. Actores de la industria, como la gestora Ares Management, critican la proyección de UBS como “completamente equivocada” e “irresponsable”.

El detonante inmediato de las tensiones fueron las quiebras de Tricolor Holdings y First Brands el año pasado, que levantaron dudas sobre los estándares de due diligence del sector. Ahora se suman cuestionamientos sobre la calidad de algunas carteras. El 12 de marzo, el Financial Times reportó que Glendon Capital Management, un fondo con sede en Los Ángeles y unos US$5.000 millones bajo administración, afirmó en una presentación privada que algunos gestores habrían subestimado las pérdidas reales en sus portafolios.

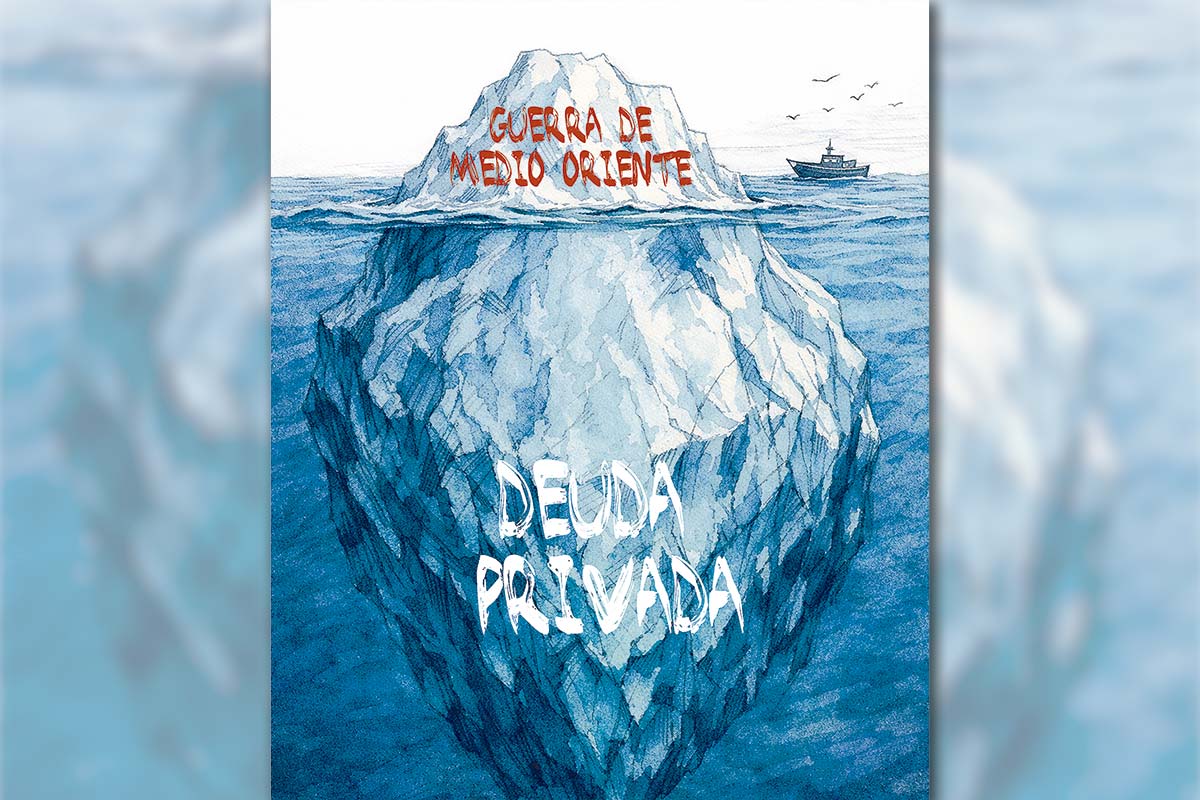

El impacto de la guerra

El conflicto en Irán agrega una capa adicional de incertidumbre. Una inflación persistente impulsada por el alza del petróleo podría mantener las tasas de interés altas, encareciendo el servicio de la deuda, mientras una desaceleración económica reduciría los flujos de caja de muchas empresas medianas.

El riesgo de contagio al sistema financiero más amplio también está bajo observación. El FMI, el BCE y el Banco de Pagos Internacionales llevan meses advirtiendo sobre las interconexiones entre el crédito privado, la banca y el sector asegurador.

Por ahora, los problemas parecen concentrarse principalmente en Estados Unidos, donde el desarrollo de las BDC ha ampliado la participación de inversionistas minoristas. En América Latina y Chile, la base de deudores está menos concentrada en tecnología y no se reportan tensiones equivalentes, aunque sí ha aumentado el número de consultas de inversionistas con exposición a fondos internacionales.

El crédito privado surgió como una alternativa al retiro de la banca de los segmentos de mayor riesgo tras la crisis financiera de 2008-2009. Tras ganar popularidad al ofrecer exposición a empresas no abiertas a bolsa, sobre todo en el sector de tecnología, ahora enfrenta su mayor prueba.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}