Si la frágil tregua en Irán transita hacia un cese al fuego duradero y que alivie al sector petrolero, el reordenamiento dentro de la bolsa chilena podría ser rápido, según explican los principales agentes en bolsa.

Un análisis de BICE Inversiones destaca que SQM-B ha sido la acción con mejor desempeño del IPSA en las últimas semanas, marcadas por la volatilidad, mientras que los bancos mostraron un comportamiento defensivo y retail y consumo estuvieron entre los sectores más castigados por el ajuste al alza en combustibles y expectativas de inflación.

En este escenario, las corredoras proyectan que hay varias acciones que están listas para capturar el valor que generaría el final definitivo de las hostilidades en Medio Oriente.

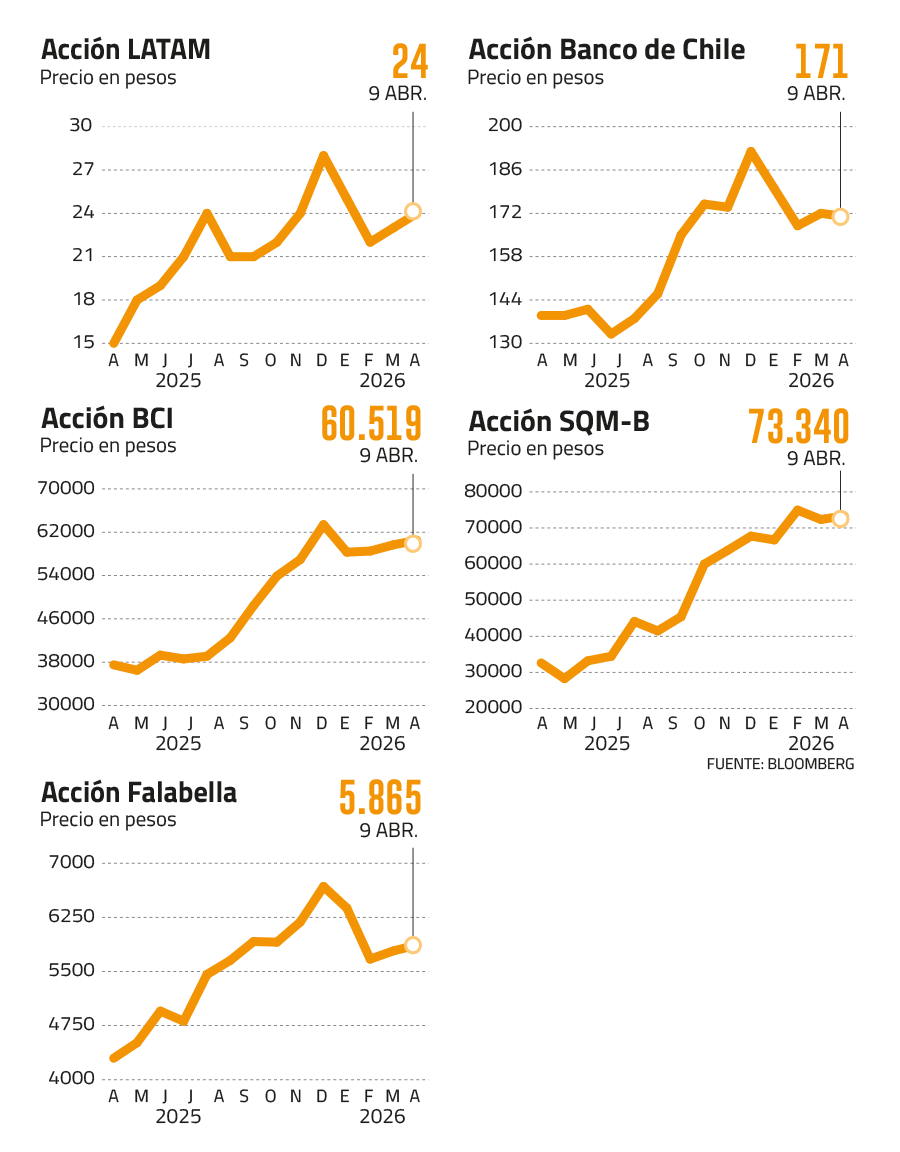

Latam a la espera de que baje el jetfuel

Si hay una acción local donde un escenario de paz se traduciría de manera más directa, esa es Latam. La corredora Renta 4 la incluyó en su cartera preferida con un precio objetivo de $34,5 por acción, con un upside de casi 50%. La corredora incorporó un escenario de crecimiento de ingresos de 9,9% para 2026, con margen EBIT de 16,5% y margen EBITDA de 28,5%.

Renta 4 subraya además que Latam proyecta para 2026 un crecimiento de capacidad de entre 8% y 10%, margen operacional ajustado de 15% a 17%, más de US$ 1.700 millones en flujo de caja libre ajustado y liquidez sobre US$ 5.000 millones. Sobre el alza del jetfuel, Renta 4 explica que Latam tiene coberturas sobre combustible para 2026 con un promedio anual de 32% del consumo esperado, lo que ayuda a amortiguar el impacto de un petróleo más alto, pero que le daría margen a la acción para beneficiarse en caso de que la normalidad vuelva al Golfo Pérsico y baje el precio del combustible de aviones.

Credicorp Capital tiene un precio objetivo algo más bajo -$30,5-, pero redujo su exposición relativa dentro de su cartera recomendada. Pese a ese ajuste táctico, la corredora sigue viendo fundamentos favorables, apoyados en un balance más sólido que el resto de las aerolíneas latinoamericanas, una posición de liquidez robusta y una mejor ubicación competitiva en Brasil, sobre todo en el segmento corporativo.

Banco de Chile apuesta a la UF

En el mercado estiman que Banco de Chile es una buena apuesta pensando en el alza que ha tenido -y tendrá- la inflación por el impacto de la guerra. BICE Inversiones acaba de incorporar a esta acción en su cartera destacada como la principal posición, con 27,5% del portafolio. La corredora estima que tras el reparto de dividendo con cargo a las utilidades 2025, el banco controlado por el grupo Luksic quedaba bien posicionado para capturar el alza en expectativas inflacionarias, en un contexto donde el mercado comenzó a internalizar inflación cercana a 5% anual en los próximos meses.

La tesis de BICE Inversiones apunta a un factor específico: el Banco de Chile tiene el mayor descalce en UF del sistema, cercano a 16% de los activos, además de una posición de capital sólida y una calidad de cartera sana.

En paralelo, Credicorp también elevó su exposición al Banco de Chile y lo dejó en la primera posición de su cartera recomendada. Según la corredora, el reciente ajuste en el precio de los combustibles en Chile cambió “significativamente” el escenario para la industria bancaria por el alza inflacionaria y estimó que el retorno sobre capital del banco en el segundo trimestre podría pasar desde niveles cercanos a 20% a una cifra en torno a 30%, mientras que las utilidades de 2026 podrían incrementarse entre 8% y 10% frente a su estimación previa.

Renta 4, en tanto, mantiene a Banco de Chile dentro de su cartera moderada con precio objetivo de $205 por acción y un upside de 16,8%. La corredora destaca que el banco registraba, a fines de 2025, una rentabilidad sobre capital de 20,6% y una cartera vencida sobre colocaciones de 1,66%, un indicador bastante mejor que el promedio del sistema.

Bci subiría 20%

La acción del banco controlado por la familia Yarur fue uno de los aportes positivos del último mes en la cartera de BICE Inversiones, con un avance de 5,4%, en un período en que las entidades financieras actuaron como refugio ante la volatilidad.

Por su parte, Credicorp estima un precio objetivo de $72.000 para la acción y un upside potencial del 20%. La corredora explica que el banco también se beneficia del mayor IPC esperado, dado que tiene un gap en UF cercano a $ 5 billones, lo que podría llevar su rentabilidad sobre capital del segundo trimestre desde el 15% estimado hasta 20% y elevar la utilidad de 2026 en torno a 8%. Credicorp añade que el BCI es su favorito “de manera más estructural”, dado que las valorizaciones no se ven tan ajustadas como en Santander y Banco de Chile.

Eso lo deja en una posición singular dentro de las acciones bancarias locales, ya que, si el mercado se mueve a una fase menos defensiva, BCI podría seguir capturando demanda no sólo por su exposición a inflación, sino también por sus fortalezas fundamentales.

SQM-B se apoya en el litio y fertilizantes

SQM-B es la acción que mejor ha sorteado las semanas de tensión en la bolsa tras el inicio de la guerra. La recuperación del precio del litio en Chile le ha dado combustible al papel para mantenerse prácticamente en el mismo nivel que mostraba en enero, antes de que la amenaza de la guerra se posara sobre las acciones.

Según BICE Inversiones, el precio del carbonato de litio grado batería se ha recuperado hasta niveles en torno a US$ 23.000 por tonelada en China, mientras que, según Credicorp, la mantención del litio por sobre US$ 20.000 la tonelada responde a la expectativa de un mercado más estrecho, luego de suspensiones de producción en China, y a una demanda que sigue mostrando solidez, sobre todo en almacenamiento de energía. El análisis añade que el alza en el precio de los fertilizantes, como la urea, por la guerra en Irán podría dar soporte adicional a otras líneas de negocio de la compañía.

BICE Inversiones, además, aumentó el peso de SQM-B dentro de su cartera destacada de 10% a 12,5%, aun cuando mantuvo la recomendación “en revisión”.

Falabella: menos deuda e investment grade

La acción de Falabella es la más arriesgada en las apuestas de las corredoras, pero la caída cercana al 10% que muestra este año convive con mejores números operacionales. Renta 4 actualizó su modelo con los resultados al cierre de 2025 y elevó su precio objetivo desde $7.000 a $7.500 por acción. La corredora destaca una mejora en ingresos y una contención de costos que permitió que el resultado operacional del cuarto trimestre creciera 22,7%, junto con una caída de la deuda financiera neta sobre EBITDA desde 1,8 veces en septiembre de 2025 a 1,3 veces en diciembre.

Credicorp, en paralelo, señala que los resultados cerraron el año con crecimiento de ingresos en moneda local en todas las divisiones de la compañía y expansiones de Ebitda y margen en todos los negocios de retail. En el mercado explican que una vez recuperado el grado de inversión y saneado su stock de deuda, Falabella es una de las mejores opciones para capturar una recuperación de la bolsa local en caso de que la paz se asiente en Irán y aflojen las presiones inflacionarias de largo plazo.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}