La Ley de Modernización Tributaria, vigente en el país desde febrero del año pasado, incorporó una serie de ventanas transitorias para aumentar la recaudación impositiva. Una de las principales es la que permite el retiro de platas desde el extinto Fondo de Utilidades Tributarias (FUT).

Este impuesto sustitutivo al FUT (Isfut) autoriza a los contribuyentes del Impuesto de Primera Categoría que mantienen saldos acumulados de rentas generadas hasta el 31 de diciembre de 2016 -y que se encuentran pendientes de tributación con los impuestos finales- acogerse al pago de un impuesto sustitutivo con una tasa del 30%, pudiendo imputar en contra de dicho tributo el crédito por Impuesto de Primera Categoría.

Carolina Saravia subdirectora de fiscalización del SII.

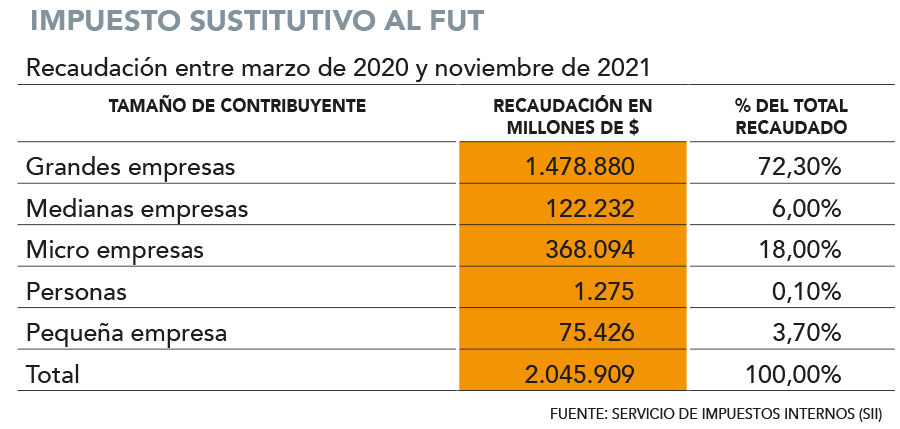

Cifras del Servicio de Impuestos Internos (SII) revelan que la recaudación por este gravamen ha superado con creces lo proyectado para este año. En específico, el gravamen ha recolectado US$ 2.635 millones entre marzo de 2020 y noviembre de este año.

De estos, US$ 1.186 millones ingresaron a arcas públicas en 2020 y US$ 1.499 millones este año, lo que es un 232% superior a la meta establecida por Hacienda para el actual ejercicio.

Código Javascript

Los datos del fiscalizador tributario muestran que 2.260 contribuyentes se han acogido al gravamen en los últimos dos años, con las grandes empresas aportando más del 72% de los impuestos pagados, seguido de las microempresas, las medianas y las pequeñas compañías. Las personas naturales han aportado apenas el 0,1% del total.

"Esta medida, incorporada en la Ley de Modernización Tributaria, ha demostrado ser efectiva en el objetivo de contribuir a aumentar la recaudación del país, especialmente en momentos como el actual, cuando es fundamental disponer de recursos para ir en ayuda de quienes más lo necesitan", señala la subdirectora de Fiscalización del SII, Carolina Saravia.

Acciones de cumplimiento

Entre los beneficios de esta medida destaca que, una vez efectuado el pago del impuesto sustitutivo, las utilidades acogidas al beneficio quedan con su tributación totalmente cumplida. O sea, pueden ser retiradas, distribuidas o remesadas cuando el contribuyente lo estime conveniente, y su receptor no deberá tributar con impuestos Global Complementario o Adicional sobre dichas rentas.

Esta medida también considera al Fondo de Utilidades Reinvertidas (FUR) con que cuenten los contribuyentes. En este caso, cuando se trata de enajenación de los títulos o derechos, devolución de capital, término de giro, o cambio de régimen, el propietario no estará afecto a impuesto por aquella parte acogida a este beneficio tributario.

Saravia señala que la entidad ha desplegado una serie de medidas para informar, facilitar y promover que las empresas con saldo de FUT o FUR se acojan a este beneficio tributario, considerando que este beneficio tiene vigencia hasta abril de 2022.

¿Cuáles? Envío de correos informativos a contribuyentes que cuenten con saldos de FUT y/o FUR susceptibles de acogerse a la opción; reuniones con asociaciones gremiales para presentar los principales alcances y beneficios; acciones de difusión regional en todo el país; habilitación de una sección en el sitio web del SII con información asociada a este impuesto sustitutivo, con preguntas frecuentes y un asistente que ayuda en la determinación del ISFUT a pagar en cada caso, de acuerdo a los alcances establecidos en la Ley.

Quiénes pueden acogerse

Saravia explica que pueden optar los contribuyentes obligados a determinar su renta efectiva en base a contabilidad completa. O sea, aquellos del Régimen de la letra A) del art. 14 de la Ley de Impuesto a la Renta (LIR) y los contribuyentes del Régimen Pro Pyme en base a retiros o distribuciones (del N° 3 de la letra D) del Art. 14 LIR).

El Isfut se debe declarar vía internet, a través del Formulario N° 50 (F50) disponible en sii.cl. El periodo a registrar es el mismo mes de la fecha en que se declara. Es decir, si un contribuyente se acoge al tributo el 22 de diciembre de 2021, el período a declarar y pagar será diciembre de 2021.

Se puede acoger el total o una parte de las utilidades acumuladas en el FUT y/o FUR. Si se acoge una parte, el contribuyente puede volver a acogerse cuántas veces lo desee, mientras mantenga saldos de utilidades provenientes de dichos registros y se encuentre dentro del plazo legal establecido.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok