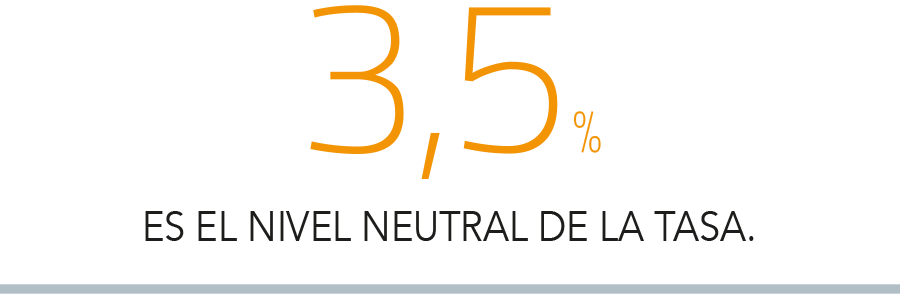

Con todos los consejeros de acuerdo en la necesidad de emitir una señal hacia el mercado de que la tasa de interés rectora se ubicará más temprano que tarde en su nivel neutral de 3,5% se dio en octubre el histórico aumento de 125 puntos bases, que la dejó en 2,75%.

Esta decisión, según reveló la minuta de la Reunión de Política Monetaria (RPM) respectiva, respondió a la evolución y riesgos del contexto económico, que incluía a mediados de mes una mayor presión sobre la inflación ante la depreciación del peso propiciada por la discusión de un cuarto retiro de fondos de las AFP y un mayor traspaso de los costos que acarrea la interrupción de las cadenas logísticas.

Así, el presidente de la entidad, Mario Marcel, el vicepresidente Joaquín Vial junto a los consejeros Pablo García Silva, Alberto Naudon y Rosanna Costa consideraron que el incremento acordado fue la "mejor opción", de tal forma de ubicarla "en torno a la neutral en la próxima reunión, la que está prevista para diciembre.

De esta forma, el consejo dejó espacio para que en el Informe de Política Monetaria (IPoM) del próximo mes pudiesen calibrarse los pasos a futuro.

Lo anterior, en el entendido de que se tendrán presentes las perspectivas revisadas para la actividad y la inflación en el 2022 y 2023.

Las razones

En este contexto, al interior del Banco Central se barajaron cuatro escenarios de aumento: 75 puntos base (pb), 100 pb, 125 pb e inclusive y 150 puntos.

La primera se desechó, porque se entendió que iría a contrapelo con lo que se buscaba en cuanto a advertir al mercado de que el interés rector estará en 3,5% antes de la mitad del primer semestre.

En cuanto a la opción de 150 puntos base, que surgió "como una buena alternativa si lo que se quería era sorprender fuertemente al mercado e intentar afectar las expectativas de inflación", se desestimó porque podría provocar un "estrechamiento mayor de las condiciones financieras locales", sin contar con proyecciones que lo sustentaran o, bien, podría haber sido asociado como una respuesta a sorpresas inflacionarias que no tenían relación con su trayectoria subyacente.

Así, finalmente esos 125 pb que se anunciaron hace dos semanas eran, a juicio de los economistas que dirigen la política monetaria del país, la combinación perfecta para sorprender a los agentes de mercado enviando el mensaje de que se necesita adelantar la trayectoria de la tasa rectora.

Luego de alcanzar su nivel neutral a fines de año, el análisis de Banco Santander consideró que los próximos movimientos de la tasa dependerán en gran medida de un nuevo retiro de fondos de pensiones y de las señales en torno a la política fiscal que llevará a cabo el próximo gobierno.

En caso de no prosperar el retiro y de haber signos claros de que el gasto público se ceñirá a lo contemplado en el Presupuesto, estimaron que el Central tendrá espacio para atenuar las futuras alzas en la TPM.

De todas formas, en el mercado se asume que 2022 será un año con una TPM por sobre la neutral.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok