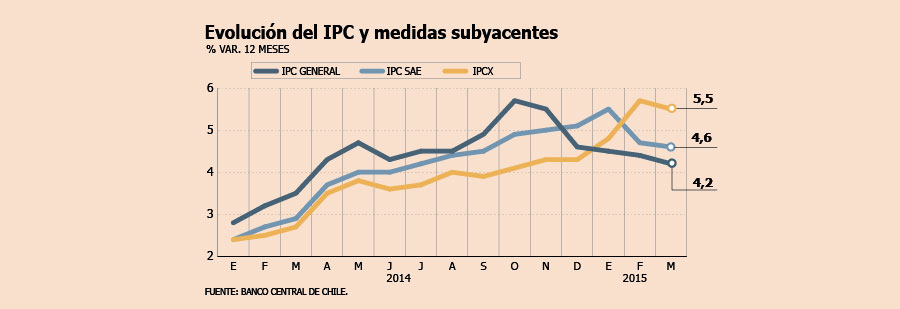

Un respiro se tomó el aumento que venían registrando las estimaciones de inflación para el año. La última Encuesta de Operadores Financieros (EOF) realizada por el Banco Central -correspondiente a la segunda quincena de abril- mostró una baja desde 3,4% a 3,2% para la variación que se prevé del Indice de Precios al Consumidor (IPC) a diciembre.

Este descenso se condice especialmente con el positivo resultado que exhibió el IPC en marzo, cuando subió 0,6%, menos de lo esperado.

Previo a conocerse esta cifra, un 41% de los agentes consultados por el Central esperaba una inflación de 3,5% o superior para fines de año. Ahora, apenas un 11% tiene esa visión.

Detrás de este escenario más aliviado estaría que los efectos de la caída en el precio del petróleo aún prevalecen y que el tipo de cambio se ha estabilizado en niveles por debajo a $ 620.

"A esto se suma la desaceleración que hemos visto en la actividad, que en algún momento tendrá que pasar la cuenta a precios", agrega el economista de Scotiabank, Benjamín Sierra, quien aún no ve ese impacto por completo y, por lo mismo, espera una convergencia "rápida" de la inflación hacia el punto medio del rango meta (3%).

Con todo, hay algunas entidades como Banchile, que son más cautelosas y señalan que si bien los precios dan un respiro aún no es tiempo de celebrar, ya que pese al dato de marzo "los indicadores subyacentes continúan en niveles elevados y aun debemos esperar bastantes sorpresas como estás para respirar aliviados".

Una señal importante en esa dirección sería que el IPC de abril se ubicara cerca de los pronósticos, de 0,3%, según la EOF. En BCI Estudios, por ejemplo, no descartan que presiones inflacionarias estacionales afecten la estimación del mes, ubicándola en la parte alta de su rango de estimación entre 0,3% y 0,4%.

¿Crecimiento debilitado?

En medio de señales positivas para la inflación, autoridades mostraron cierta preocupación en relación a las próximas cifras de actividad. El ministro de Hacienda, Alberto Arenas, anticipó que probablemente en los próximos meses se volverán a ver débiles cifras de crecimiento, por factores puntuales asociados a los efectos de las lluvias y aluviones que azotaron a la zona norte del país, y también por la base de comparación.

Este pronóstico se suma al realizado por el Banco Central en los antecedentes de la reunión de política monetaria de abril, donde expuso que el efecto de la catástrofe podría ser "algo mayor" a lo estimado previamente: un impacto del orden del 0,3 a 0,4 puntos porcentuales de menor actividad.

Con las cifras disponibles a este momento, los expertos estiman que habrá efectos tanto en marzo como en abril, pero advierten que se tratará de algo puntual, sobre todo teniendo en cuenta que la zona afectada representa solo un 2,5% del PIB total del país.

El economista de EuroAmerica, Felipe Alarcón, cree que el impacto será de 0,5 décimas en el Imacec de marzo, que estima será de 1,5%. "Esto es básicamente porque la minería estuvo cerrara por una semana, que es el core del PIB de la Tercera Región, pero ya se tendría que normalizar en abril o mayo", explica.

En BCI Estudios prevén un impacto negativo entre 0,2% y 0,3% en marzo (Imacec entre 1,8% y 2,5%) y entre 0,4% y 0,5% para abril.

El economista de la entidad, Antonio Moncado, sostiene que a la paralización de la actividad seguiría una eventual reactivación de la inversión pública en la zona, por lo que "debiéramos tener un 0,1% de caída en el PIB del año, lo que es bastante acotado y no representa una caída significativa en la estimación del año, que mantenemos en 2,9%".

El economista de Santander, Felipe Bravo, ve un impacto en el Imacec de marzo (2,5% estimado) marginal y algo acotado en abril. "Esperamos que el segundo trimestre del año no sea muy dinámico, pero debido a algo propio de la actividad económico y no a raíz de las lluvias en el norte", afirma.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok