El indicador elaborado por la Asociación de Empresas Consultoras de Ingeniería de Chile (AIC) registró una disminución de 0,4% en relación con el primer cuarto del mismo año.

Eso sí, también presentó un incremento de 7,3% en comparación con el segundo trimestre de 2024.

“Este resultado refleja una ligera contracción en el dinamismo que marcó el inicio del año, lo que sugiere una moderación en la ejecución de proyectos en el corto plazo. Sin embargo, la variación positiva interanual confirma una recuperación sostenida del sector”, se lee en el informe.

Fases previas de ingeniería mantienen una menor presencia

El trabajo de las consultoras de ingeniería se divide en tres etapas: preinversional, gerenciamiento de proyectos e ingeniería de detalles. La primera se refiere al trabajo de investigación que se realiza previo a la inversión, la segunda a la puesta en marcha de obras y la tercera se vincula con el afinamiento.

En abril-junio, el área de gerenciamiento de proyectos se consolida como el principal foco de servicios, concentrando el 63% de las horas de ingeniería informadas. Este resultado representa una leve disminución de 0,6% respecto al primer trimestre, pero a su vez, un aumento de 2,9% anual.

Las actividades asociadas a ingeniería de detalles representaron el 14% del total de horas, con un alza del 6,7% respecto del cuarto previo y un aumento del 27,2% anual.

Y la ingeniería preinversional representó el 23% de las horas del trimestre, con una disminución de 3,7% con respecto al primer cuarto y un alza de 9,7% con respecto al segundo trimestre de 2024.

Según AIC, este resultado refleja una clara orientación del mercado hacia la ejecución y administración de proyectos en curso, mientras que las fases previas mantienen una presencia menor.

En el caso de los mandantes, el privado representa el 63% de la actividad reportada en el ICON. Durante abril-junio, por segundo periodo consecutivo, se registró una disminución del 11,4% en comparación con el trimestre anterior, principalmente debido a una menor actividad en las áreas de ingeniería preinversional y gerenciamiento de proyectos.

No obstante, al contrastar con el mismo período de 2024, se observa un crecimiento del 8,9%.

Aunque el sector privado experimenta una disminución creciente en su actividad trimestral, la tendencia interanual positiva indica que mantiene una trayectoria de recuperación y fortalecimiento, según AIC. “Sigue siendo un motor clave para el desarrollo de proyectos de ingeniería, con un potencial significativo para la reactivación y expansión en los próximos trimestres”, declararon.

Por su parte, el mandante público representa el 37% del ICON y alcanza un alza del 26,6% respecto al primer trimestre de 2025, y del 4,6% en 12 meses. Estos incrementos se explican por una mayor actividad en las tres áreas: preinversional, gerenciamiento de proyectos e ingeniería de detalle.

“El sector público muestra un desempeño positivo y en expansión, con crecimientos tanto trimestrales como interanuales, impulsados por una mayor demanda de servicios en todas las etapas del ciclo de ingeniería”, dice el reporte.

El Ministerio de Obras Públicas (MOP) y Codelco concentran en conjunto el 48% de la actividad reportada.

Minería lidera

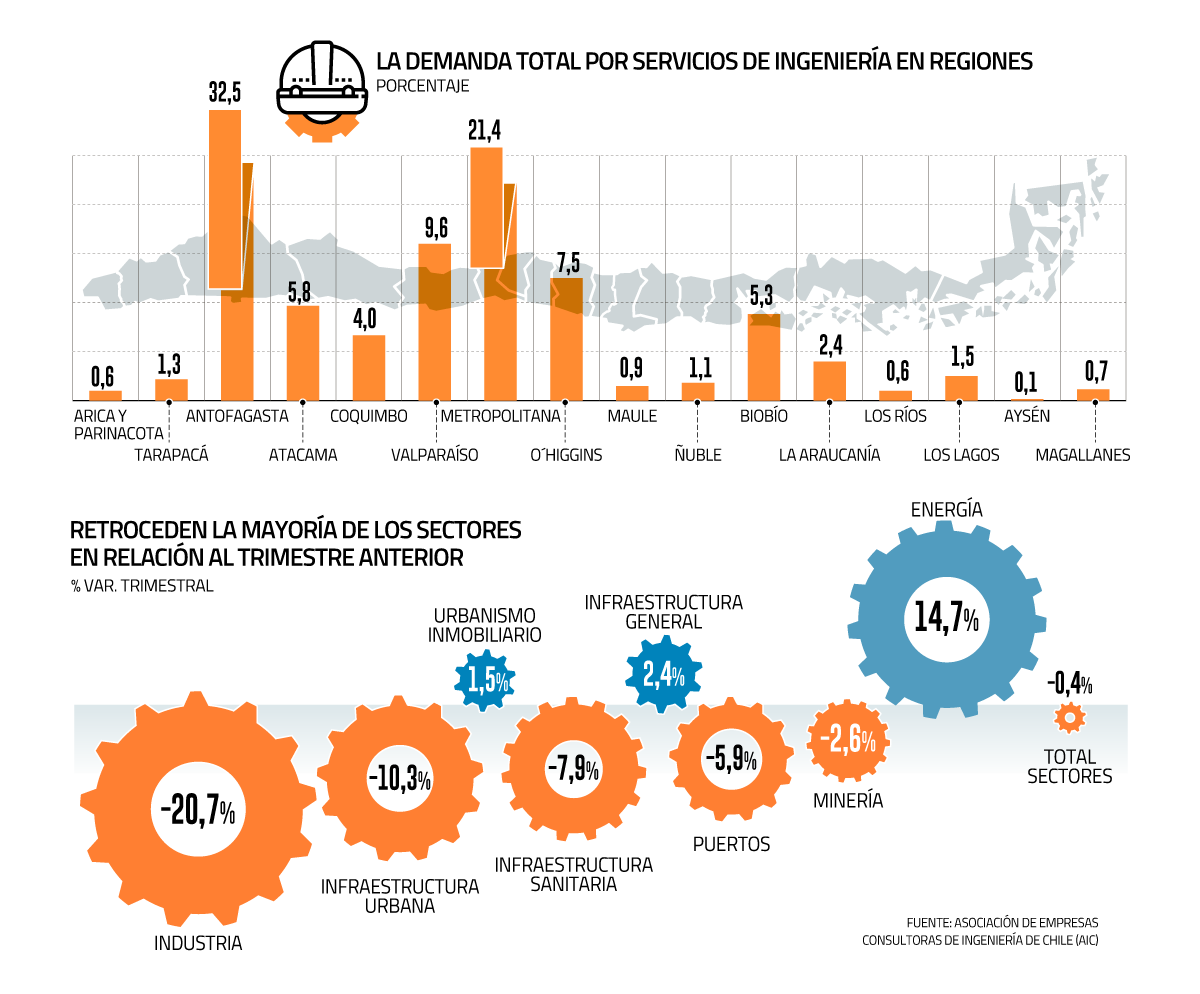

En el caso de los rubros económicos, la minería continúa siendo el actor dominante, concentrando el 56,5% de la actividad total en el segundo cuarto. Por otra parte, el sector de urbanismo inmobiliario exhibe la participación más baja del trimestre, con apenas 0,2%.

En relación al primer trimestre, la variación de actividad por los distintos segmentos registra incrementos solamente en energía, infraestructura general y urbanismo inmobiliario. Y en 12 meses, el mayor crecimiento lo observa el ámbito de urbanismo inmobiliario, seguido de puertos y energía.

Una hito trimestral que llama la atención es la contracción de 2,6% de la minería.

El director de AIC, Hugo Andrade, asegura que “es una desviación puntual que debiera ser revertida prontamente” y ve que desde julio se retomó el crecimiento.

La mayoría de los otros sectores, en especial industria, infraestructura urbana, e infraestructura hidráulico-sanitario, enfrentan bajas claras en ambas escalas temporales.

A nivel regional, el 64% de la demanda total por servicios de ingeniería se concentra en Antofagasta (32,5%), Metropolitana (21,4%) y Valparaíso (9,6%).

Esto refleja la relevancia estratégica de los polos minero-industriales y urbanos en la generación de demanda por servicios de ingeniería, dice el reporte.

A juicio del director de AIC, Jaime Solari, el informe presenta un escenario mixto. “Mientras el sector privado enfrenta ajustes en el corto plazo, el sector público compensa esta desaceleración con un crecimiento robusto. La recuperación interanual del ICON confirma una tendencia estructural positiva, respaldada por políticas de reactivación económica y una mayor ejecución de obras estratégicas”, plantea.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA <%userdata?.email%>

<%userdata?.email%> Editar perfil

Editar perfil Credencial

Credencial Salir

Salir (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok