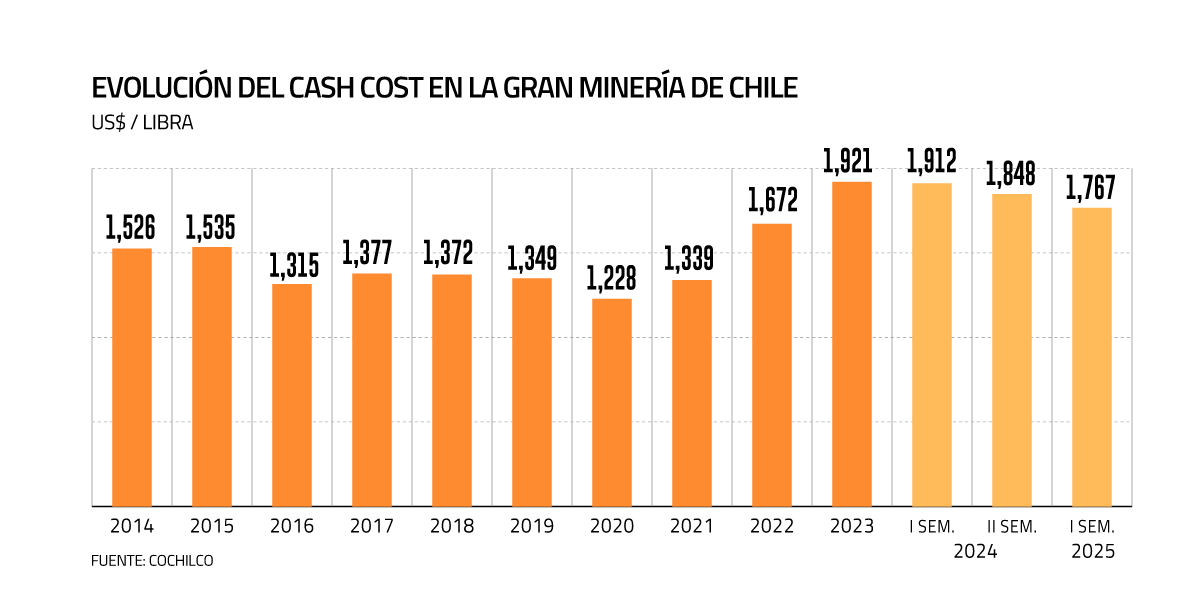

El rally de los metales está generando un doble efecto virtuoso en la minería chilena. Justo cuando el cobre supera la barrera sicológica de los US$ 5 por libra -hoy cerró al contado en US$ 5,02 en la Bolsa de Metales de Londres- los costos para producir el metal rojo en Chile están bajando sobre 8%, unos 14,5 centavos de dólar, y se sitúan en los US$ 1,767 por libra.

Así lo revela un análisis de la Comisión Chilena del Cobre (Cochilco) que considera las 21 faenas mineras más grandes del país y el 94,4% de la producción de mina durante el primer semestre del año. De acuerdo con los registros históricos del Observatorio de Costos de Cochilco, “la reducción observada en el primer semestre de este año corresponde a la mayor disminución desde el primer semestre de 2020, cuando el cash cost promedio registró una baja de 25,3 centavos de dólar la libra en comparación con igual período de 2019”, explicó el analista de Mercado Minero de la entidad, Ronald Monsalve.

Al comparar el cash cost de esta primera mitad de 2025 versus igual periodo de 2024, se ve que hay factores al alza, como el aumento de las dotaciones propias y de contratistas, el mayor consumo de energía, combustibles e insumos. Otros factores de mercado, como el mayor IPC y el PPI de Estados Unidos también impactan a nivel local elevando los sueldos, los precios de los materiales y servicios, detalla el experto.

Pero a esas presiones alcistas se contraponen factores de mercado favorables que pesan mucho más, como los mejores precios del oro, que ha subido 39% en el primer semestre, y la plata, que lo ha hecho en 26%, sumado a la disminución de los cargos de refinación y fundición para los concentrados de cobre. Los metales mencionados actúan como un crédito porque se extraen al producir cobre y son subproductos de esta actividad primaria.

Todos estos últimos factores -cotización de los subproductos y los cargos de refinación y fundición- impactan en conjunto en 26 centavos de dólar por libra de cobre de menor costo, resume Cochilco.

El organismo estatal monitorea el cash cost (C1) que es un indicador de la posición competitiva de una empresa o, en este caso, un sector. De las 21 operaciones que considera el indicador -donde están Escondida, Collahuasi, El Teniente, Los Pelambres, Anglo American Sur, Candelaria, Caserones, Sierra Gorda, Centinela, Antucoya, Zaldívar, entre otras- 12 disminuyeron los costos y se trata de las mineras más grandes, porque suman el 79% de la producción. En este grupo, el costo neto promedio llega a US$ 1,564 por libra producida.

En tanto, nueve empresas -equivalentes al 21% de la producción- aumentaron el cash cost y en este grupo el costo es bastante más alto, de US$ 2,50 por libra.

Para el cierre de 2025 y el año 2026 se proyecta un escenario de relativa estabilidad en los costos operacionales, sustentado en diversos factores de mercado, explica Monsalve.

En primer lugar, “se espera que el balance global de concentrados de cobre continúe en condición deficitaria, lo que tendería a mantener acotados los cargos de tratamiento y refinación, favoreciendo los costos unitarios de producción. Asimismo, los precios de los subproductos, particularmente el oro y la plata, se mantendrían en niveles elevados, impulsados por la incertidumbre económica y geopolítica, así como por la política de acumulación de reservas de oro por parte de los bancos centrales, que ha sostenido su demanda y cotización”.

Adicionalmente, agrega el experto de Cochilco, “una eventual expansión de la producción de cobre en el país durante 2026 podría contribuir a presionar a la baja los costos”.

En conjunto, estos elementos anticiparían un entorno de costos relativamente estable, con presiones a la baja, pero condicionado a la evolución de los precios de los insumos críticos y a posibles contingencias que podrían surgir, concluyó Monsalve.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok