Intenso ha sido el trabajo de BTG Pactual junto al equipo de Cencosud en la evaluación que han hecho de un spin-off –o separación- del negocio de centros comerciales del retailer. A casi cinco meses del anuncio, ahora estarían cerca de la última etapa, haciendo una valorización de los activos que podrían aportarse a la nueva compañía. El informe final se presentará al directorio en su reunión de fines de julio, y se espera que luego éste decida entre los dos caminos que, hasta ahora, aparecen como posibles.

La primera de las alternativas, y por la que se inclinan algunos, es hacer el spin-off por partes. Esto considera que, en una fase inicial, se venda entre 20% y 25% de este negocio a un socio estratégico. Luego, en una segunda etapa, se contempla la apertura a la bolsa, como una ventana de salida para el socio, pero también como una segunda “inyección de capital”. Esto supondría que Cencosud pueda vender una parte adicional de la compañía, consiguiendo más capital fresco.

La ventaja de hacerlo de esta forma, cuentan quienes están en el análisis, es que permitiría dar una valorización del negocio en base a cuánto pague el socio. Así, también habría un benchmark conocido en la siguiente fase, de apertura a Bolsa.

La segunda alternativa es irse directamente a una IPO. Esto permitiría conocer de inmediato en cuánto valoriza el mercado la unidad de centros comerciales.

Los análisis realizados

En todo caso, será el directorio el que tomará la decisión. Hasta ahora, no hay un camino preferido y las chances están 50%-50%.

Quienes conocen del proceso cuentan que, hasta ahora, tampoco hay una definición de cuánto recaudar en el spin off. Esto porque dependerá de una multiplicidad de definiciones que están haciendo.

Un punto ya zanjado es que se incluirán todos los países. Ahora, lo que hay que determinar es cuáles de los activos se incluirán. En septiembre pasado, Cencosud reveló que tenía 2,23 millones de m2 en terrenos y en su última presentación comentó que tenía 800 mil m2 de centros comerciales, distribuidos en 53 shopping centers, que van desde power centers hasta mega centers (ver infografía).

Lo que es casi un hecho es que incluirán Costanera Center en el paquete. Esto porque dará un valor adicional a la unidad, que no sólo tendrá centros comerciales, sino que se le agrega el negocio de hoteles y oficinas.

Con todo esto, los equipos actualmente trabajan en determinar el valor se les asignará a cada uno de los activos. “Todo esto es bien complejo de realizar. Estamos asignando un valor importante a estos activos, primero porque lo tiene y, segundo, porque hay escasez en el mercado de este tipo de activos. El pricing será el decidor”, cuenta un cercano.

Además, las negociaciones con un socio, de escoger la primera alternativa, podrían cambiar las definiciones iniciales.

Las ventajas de escindir

Varias son las razones por las cuales Cencosud decidió analizar el spin-off. La primera, es para valorizar mejor el negocio de shopping centers. Hoy, al ver los múltiplos de valorización, éstos se encuentran influidos por el negocio de supermercado, el principal de la compañía, pero que está más atado a la volatilidad del mercado. En cambio, el real estate, tiene contratos firmados con pagos mínimos garantizados, lo que da estabilidad a los flujos. “Eliminar ese diferencial de valor, el valorizar el shopping como si fuera un supermercado, es la primera ganancia del spin-off”, asegura un entendido.

Una segunda ventaja es que, como estrategia de largo plazo, se le da a las tres áreas de negocios -retail, retail financiero y centros comerciales- un governance completamente distinto, lo que hasta hace cinco años no había. Ahora, habría dos unidades con socios, con comités independientes e instancias de decisión de inversiones por separado.

La tercera razón es la que más destacan: dar un salto en el crecimiento (ver nota secundaria).

Fondos se usarán para más shopping centers

La firma quiere crecer en centros comerciales. Uno en Lima y otro en Bogotá son los próximos.

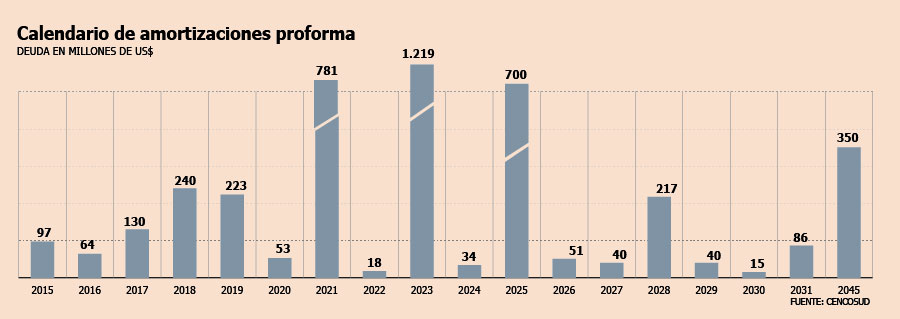

El mercado apuesta porque toda la unidad de centros comerciales vale unos US$ 5.000 millones, aunque al interior de Cencosud la valorización se acerca más a los US$ 6.000 millones. De esta forma, de vender entre 20% y 25% a un socio, se conseguiría entre US$ 1.000 millones y US$ 1.500 millones. Y aunque el mercado apostaba porque los recursos que se obtengan se destinarán a mejorar la situación financiera, la verdad es que para Cencosud eso ya está resuelto. Con la venta de una parte de CAT y los fondos más que se consiguieron, más la refinanciación, los pagos en los próximos cuatro años serán bastante menores (ver gráfico). Por lo anterior, la compañía usará los fondos en el mismo negocio de centros comerciales, que es bastante intensivo en uso de capital. "Esto hace que se necesite plata fresca para financiar para crecer rápido, porque si crece sólo con lo que le chorrea del retail, no alcanza", dice un entendido. Y planes hay. Sólo en Colombia podrían levantar diez centros comerciales en los terrenos de los Carrefour que compraron; mientras que en Perú hay unos cinco proyectos en carpeta. Por lo pronto, un mall en Lima y otro en Bogotá podrían ser los próximos del grupo.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok