Casi 300 tiendas de conveniencia existen -a octubre- en la Región Metropolitana, según identificó GeoResearch, firma de geointeligencia del grupo ALTO.

Sin embargo, aún hay potencial para seguir expandiendo este negocio, pese a que los números arrojan que la concentración en este formato es alta, con OK Market y Castaño dominando, con un 64,8% del total de la oferta al interior de la región, revela el informe.

Sin embargo, aún hay potencial para seguir expandiendo este negocio, pese a que los números arrojan que la concentración en este formato es alta, con OK Market y Castaño dominando, con un 64,8% del total de la oferta al interior de la región, revela el informe.

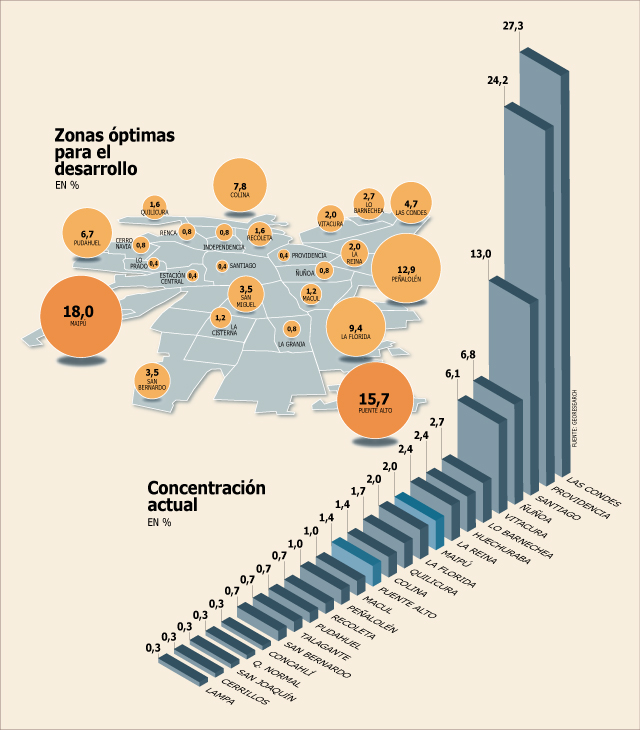

Daniel Encina, gerente general de la consultora, explica que "la concentración de estas localizaciones se presenta principalmente en zonas donde existe un gran flujo de personas (concentración de empresas), zonas de polo comercial y de servicios", lo que explica este dominio. En todo caso, otras zonas de la capital que presentan alto tráfico también tienen un número importante de este tipo de formatos comerciales, como Ñuñoa o Vitacura, que con 6,8% y 6,1%, respectivamente, están lejos de las cifras que exhiben las líderes.

Daniel Encina, gerente general de la consultora, explica que "la concentración de estas localizaciones se presenta principalmente en zonas donde existe un gran flujo de personas (concentración de empresas), zonas de polo comercial y de servicios", lo que explica este dominio. En todo caso, otras zonas de la capital que presentan alto tráfico también tienen un número importante de este tipo de formatos comerciales, como Ñuñoa o Vitacura, que con 6,8% y 6,1%, respectivamente, están lejos de las cifras que exhiben las líderes.

Gasto potencial

La concentración de las tiendas de conveniencia en comunas del sector centro-oriente además de estar asociado al flujo de personas, también responde a otro factor de peso: su nivel de gasto potencial y las consecuentes ventas asociadas que se podrían capturar.

El estudio de GeoResearch revela un gasto mensual promedio de $ 97.216 millones sólo entre los residentes, gracias al 1,7 millón de hogares de los estratos económicos ABC1, C2, C3 y D que componen la Región Metropolitana.

Las Condes domina en este indicador, con un 11% del total, y en segundo lugar aparece Maipú, seguida de Puente Alto, Peñalolén, La Florida y Colina, lo que muestra que comunas que están fuera del radar podrían ser atractivas para la instalación de nuevas tiendas de conveniencia.

Para añadir a lo anterior, GeoResearch también identificó el gasto potencial que se genera con aquellas personas no residentes de las comunas en cuestión, pero que se mueven dentro de éstas para trabajar u otros quehaceres. En este caso, el monto llega a

$ 73 mil millones. Las Condes nuevamente domina la nómina, secundada por Santiago Centro y Maipú en tercera posición.

Tendencias

Según comenta Encina, este segmento seguirá expandiéndose, pues es "un mercado que está en desarrollo, ya que ofrece un concepto capaz de responder a las necesidades que tiene la población". Así, la expansión del formato se debería dar en dos frentes.

Primero, "se espera un crecimiento muy potente en términos de incorporación de nuevas localizaciones". Seguido, gracias a que "se han integrado nuevos actores en el último tiempo", atraídos porque hay espacio comercial para la incorporación de más competencia, agrega.

Otra tendencia que podría replicarse es que aquellas tiendas de conveniencia que hoy están asociadas a estaciones de servicio -como Pronto y UPA!- puedan expandirse más allá de éstas, en formatos stand alone. Algo de eso ya ha hecho Copec, del grupo Angelini. Ahora, Encina dice que esto sería sólo si responde a la estrategia de cada compañía.

Los principales actores del mercado

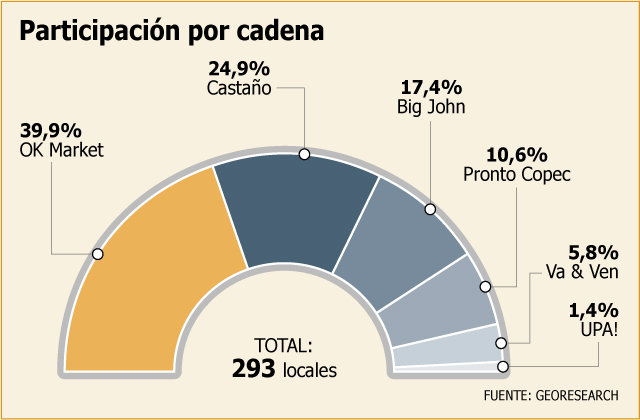

Seis son las marcas que hoy lideran el mercado de tiendas de conveniencia en Santiago, aunque tres de ellas tienen un 82,4% de la torta (ver gráfico).

OK Market, del grupo SMU, lleva la delantera con 39,9% del total (con 117 locales). Le sigue Castaño con un 24,9% (73 tiendas) y en tercer lugar Big John, que con sus 51 locales se queda con un 17,4% de la torta. De todas las compañías, sólo OK Market informa sus números públicamente. A junio de este año, la firma registró ingresos $ 22 mil millones en sus 124 locales a nivel nacional, lo que representaba un alza de 22,2%, aunque en ventas de locales equivalentes, el alza es de sólo 10,4%.

Para el segundo semestre, OK Market planificaba la apertura de tres nuevas tiendas.

En la lista elaborada por GeoResearch aparecen otras marcas que se asocian principalmente a estar ubicadas en estaciones de servicio, como Pronto Copec, Va & Ven y Upa!, de Enex. La firma del grupo Luksic heredó Va & Ven tras la compra de los activos de Terpel en Chile y tiene permiso para usarla hasta 2015. Entonces se analizará caso a caso qué harán con las tiendas.

Hoy UPA! tiene nueve locales y espera terminar con 12 este año.

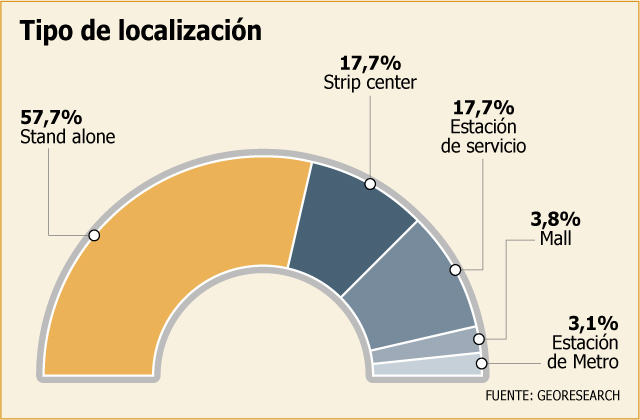

Del total de tiendas de este formato emplazadas en la Región Metropolitana, un 57,7% son formatos stand alone, seguido de locales en strip centers y estaciones de servicio.

Daniel Encina explica que el formato stand alone domina porque el criterio de ubicación responde a estar en zonas de alta densidad poblacional, para capturar el mayor gasto potencial de compra. Estas tiendas a la calle tienen características de conectividad y accesibilidad propias de desarrollo comercial que garantizan esto.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok