Por Constanza Morales H.

La brusca devaluación que experimentó el peso argentino hace dos semanas no surtiría efectos en la economía si es que no se elevaban las tasas de interés y, al parecer, las autoridades tomaron nota al respecto.

Por segunda semana consecutiva, el banco central de Argentina decidió aplicar un alza en el tipo de las letras que la institución subasta todos los martes, la tasa Lebac. La movida que elevó los tipos en 300 puntos básicos siguió el incremento de 600 puntos básicos que se realizó el martes 28 de enero, con lo que la Lebac ha subido 9 puntos porcentuales en sólo dos semanas y 13 puntos en lo que va del año, según el diario local El Cronista. Las letras en pesos a 70 y 91 días llegaron ayer a 28,5% y 28,8%, respectivamente.

Con la medida de fines de enero, el ente emisor logró retirar del mercado 5.100 millones de pesos argentinos (US$ 637 millones), con lo que en todo el mes acumuló una salida de 11.900 millones de pesos. Al drenar liquidez del mercado, el organismo busca limitar la disponibilidad de pesos para comprar dólares.

“El gobierno está tratando de subir la tasa de interés para convencer a los exportadores de que se desprendan de los productos, es decir, que vendan dólares y se queden con pesos, compensándolos con la tasa”, explicó a DF Enrique Szewach, presidente de la calificadora de riesgo transandina Evaluadora Latinoamericana.

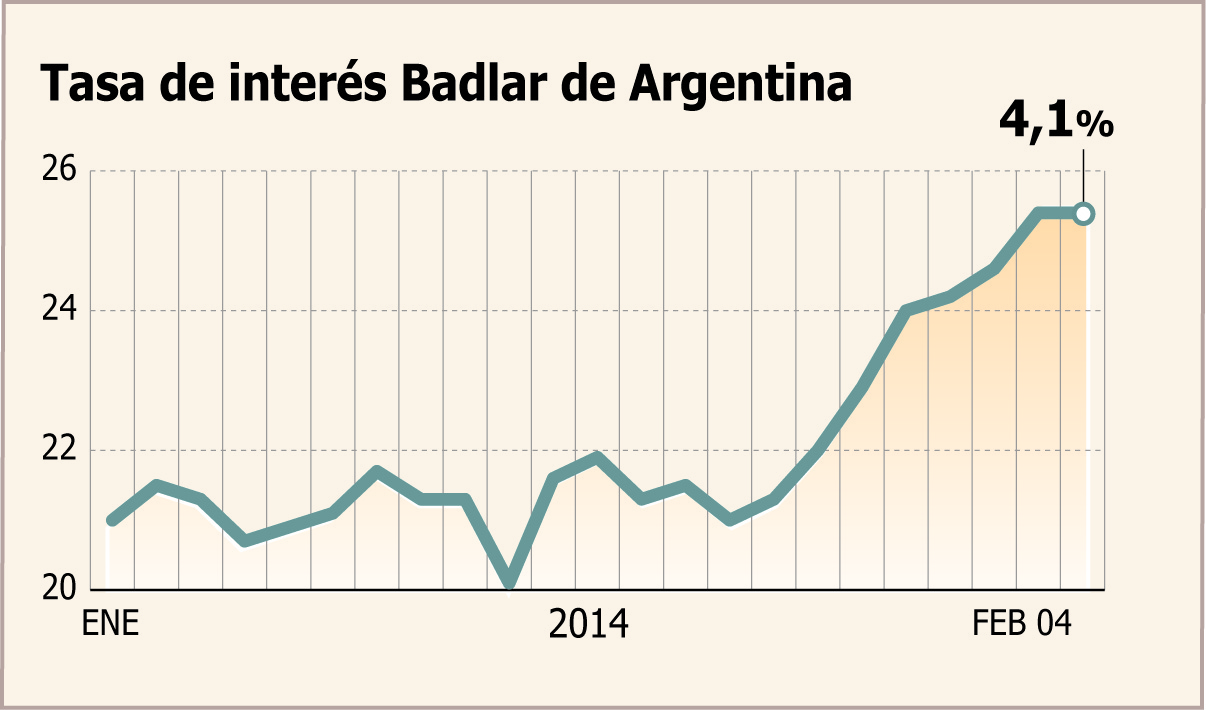

El economista aseguró que esta acción va a ejercer una presión alcista sobre la Badlar, la tasa de interés de referencia para los depositantes. “Si un banco le va a prestar a 29% al banco central, a un privado le va prestar arriba de eso”, afirmó.

En enero, el banco central permitió que el tipo de referencia avanzara casi 4 puntos porcentuales para quedar ligeramente por encima de 25%. Con la subasta de ayer, los expertos proyectaban que la Badlar podría llegar a 28%.

Más alzas en el futuro

Diversos analistas estiman que las recientes subidas en las tasas no son suficientes para estabilizar el mercado cambiario.

“La Lebac va a tener que seguir subiendo, porque no logra bajar las expectativas de devaluación”, argumentó Szewach.

Los analistas de la consultora Economía y Regiones plantearon en su último informe citado por el periódico Ámbito Financiero que el tipo “debe ser mayor que la expectativa de inflación y devaluación para que los agentes económicos reaccionen frente al estímulo monetario, dejen de demandar dólares y refuercen su demanda de pesos”.

El análisis añadió que “si las expectativas del público fuesen adaptativas, lo que implica que el público basa su comportamiento futuro en función del pasado reciente, la tasa debería subir por encima de las expectativas de devaluación, es decir, debería ubicarse por arriba de 45%”.

Menor crecimiento

Controlar las expectativas de inflación y de devaluación no es el único efecto que tendrá el incremento de las tasas. Un mayor costo de financiamiento provocará un menor dinamismo en el mercado del crédito, lo que a su vez impactará la actividad económica.

Los bancos ya comenzaron a traspasar las mayores tasas a los consumidores. El diario La Nación informó que, tras el primer aumento en la Lebac, las firmas elevaron entre tres y once puntos las tasas que cobran por sus créditos.

Según el análisis del medio, los bancos privados están cobrando como mínimo 44% anual, cifra que trepa a 65% anual al sumar las comisiones y otros gastos administrativos. En tanto, las tasas de las instituciones públicas comienzan en 32%, pero el costo total llega a 55% anual.

Además, las compañías decidieron disminuir sus plazos y reevaluar sus planes de cuotas sin interés con tarjeta de crédito. En esa línea, las grandes cadenas de electrodomésticos y de electrónica modificaron el lunes la modalidad de pago de doce cuotas sin interés. Desde esta semana, sólo se ofrece la opción de seis meses sin un cargo extra.

El periódico argentino El Cronista reportó que la reducción de las cuotas sin interés también se observa en otros sectores, como artículos deportivos, vestuario y equipamiento para el hogar.

El país estaría perdiendo más reservas que las reportadas

Desde que el gobierno argentino anunció una liberalización parcial de los controles cambiarios hace casi dos semanas, el margen de error con el que el banco central suele calcular e informar el cierre de sus reservas se ha ampliado considerablemente. De acuerdo a una columna del periódico Ámbito Financiero, la diferencia llegó a un máximo de US$ 448 millones el 30 de enero.

El diario explicó que todos los días a las 8 de la noche, el organismo envía a los medios un dato aproximado de las reservas brutas con el que termina su rueda cambiaria. El monto final se consolida 48 horas más tarde.

Hace algunos años, la brecha entre lo reportado y lo registrado era prácticamente marginal. En 2012, era de entre US$ 5 millones y US$ 15 millones. Al año siguiente comenzó a expandirse hasta un rango de entre US$ 50 millones y US$ 150 millones. Pero el mayor salto se produjo en los últimos días, cuando el "error" pasó a ser cercano a US$ 190 millones entre el 23 y el 27 de enero, de US$ 256 millones el 28, de US$ 319 millones el 29 y de US$ 448 millones el jueves 30.

Ese día, el ente emisor informó que los fondos foráneos cerraron en US$ 28.270 millones, pero dos días después la cifra real fue de US$ 27.822 millones, con lo que las reservas quebraron la barrera psicológica de US$ 28 mil millones.

Según Ámbito Financiero, los agentes del mercado no consideran el primer reporte y se guían por el saldo definitivo. "Al final de cuentas, razonan, es sólo un indicador más entre tantos que perdieron forma en estos años y que, por ende, ya dejaron de tener relevancia", sentencia el artículo.

Distintas tasas

Badlar: es el tipo de referencia para los grandes ahorrantes fijado por el mercado. Actualmente se ubica ligeramente por sobre 25%, pero en los próximos días podría llegar a 28%.

Lebac: es un instrumento de deuda del banco central. Todos los martes se subastan letras, cuya tasa de interés la establece el organismo emisor. Actualmente está en casi 29%.

Nobac: estas notas corresponden a otro mecanismo de deuda de la autoridad monetaria.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok