Las tarjetas de pago con provisión de fondos, más conocidas como de prepago, se están abriendo paso en el competitivo mercado de plásticos, consolidándose como un medio de pago relevante para la población.

La Comisión para el Mercado Financiero (CMF) dio a conocer esta semana detalles sobre cómo ha avanzado este negocio por parte de los emisores no bancarios y bancarios.

De acuerdo con una nota técnica de la CMF elaborada por Daniella Barrera, Óscar Gamboa y Álvaro Yáñez, a mayo de 2022 existían 5,2 millones de tarjetas de prepago en el país, equivalentes al 11% del total de tarjetas de pago vigentes a la misma fecha.

El documento resaltó que la promulgación de la Ley de Medios de Pago impulsó el desarrollo de este incipiente negocio, junto con la diversificación de los oferentes de servicios financieros.

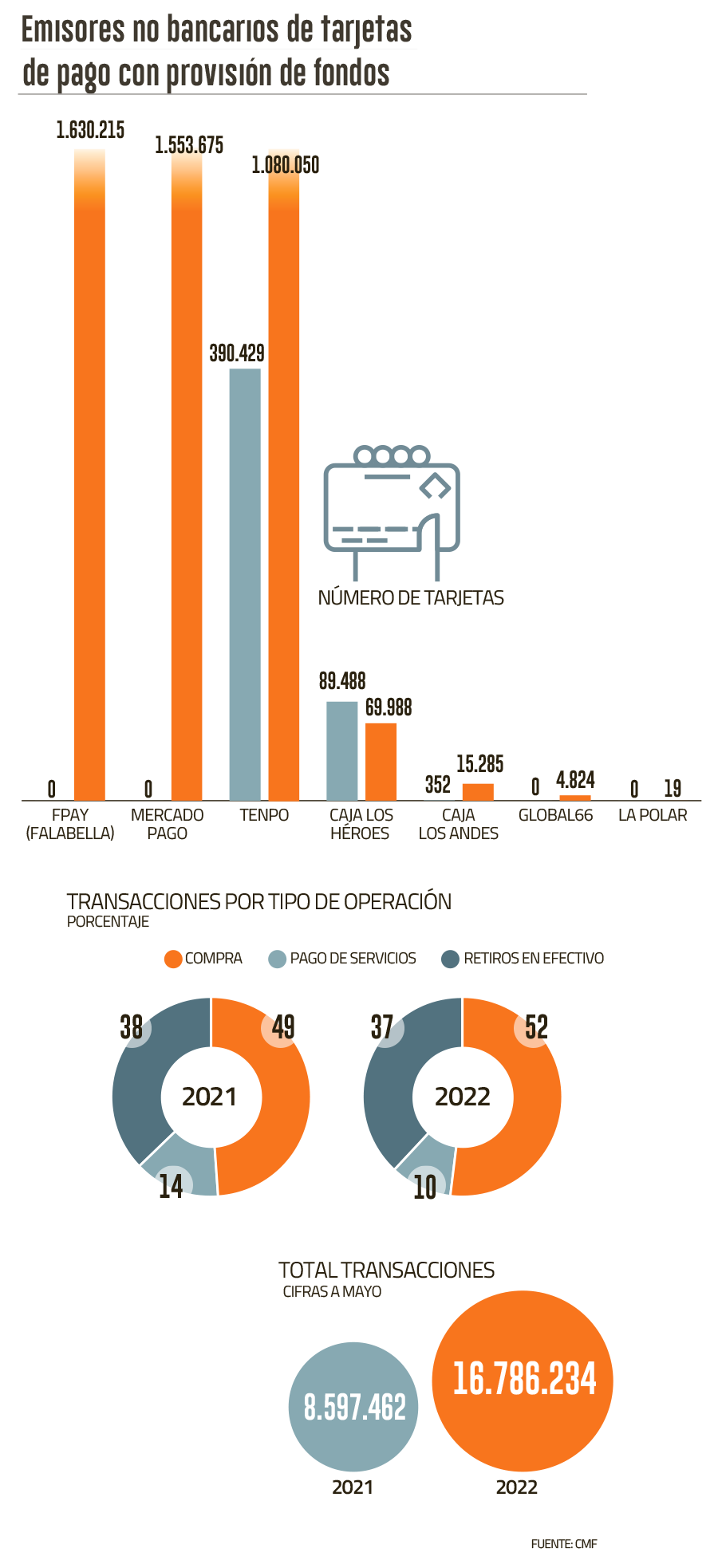

Dentro del ecosistema conviven varios actores. Por el lado bancario, destaca MACH de Bci, Superdigital de Santander, Chek de Banco Ripley y Dale de Coopeuch. Por los emisores no bancarios están Caja Los Héroes, FPay de Falabella, Tenpo, Caja Los Andes, Mercado Pago. A estos nombres se añaden las incursiones de Global66 y La Polar.

Crecen emisores no bancarios

De acuerdo al reporte de la CMF, los emisores no bancarios están tomando una mayor posición frente a los participantes tradicionales del sector financiero. Los emisores no bancarios tenían el 54,4% de los saldos a mayo de las tarjetas de prepago, mientras que los bancos y cooperativas un 45,6%.

Esta situación era distinta en enero cuando los actores bancarios mantenían el 56,4% de los saldos del negocio de prepago y los nuevos players un 43,6%.

En cuanto al uso de la tarjetas, las compras concentran el 52% de las transacciones asociadas al instrumento, seguidas por los retiros y los pagos de servicios, con 38% y 10% del total de transacciones, respectivamente.

La tenencia de esta tarjeta está concentrada en segmentos de adultos, de entre 20 y 40 años, de altos ingresos.

Zoom a los actores

En términos de participación de mercado de tarjetas vigentes entre los emisores no bancarios, FPay lidera la industria con una concentración de 37,4%. Detrás de la firma del retail, está la apuesta de Mercado Libre a través de Mercado Pago que tiene una cuota de 35,7%. En el tercer puesto se ubicó Tenpo, controlada por el holding Credicorp, que mantiene un 24,8% de las tarjetas de este nicho.

Al analizar las cifras en detalle, el parque de tarjetas de prepago de emisores no bancarios ha crecido en los últimos 12 meses más de 800% a octubre, superando las 4,3 millones de plásticos.

El número de operaciones ligadas a estas tarjetas también ha visto un incremento de tres dígitos durante este período, registrando un alza de 222% interanual, casi traspasando la barrera de 600 mil operaciones durante octubre.

El reporte del regulador abordó que “pese a la importante expansión de las actividades sectoriales, a la fecha, la totalidad de los emisores del sector de no bancario presentan resultados negativos, cuestión que indica que aún no se alcanzan los puntos de equilibrio”.

La Comisión precisó que los ingresos operacionales de estos agentes están asociados a algunos cobros por servicios específicos prestados a los titulares de las tarjetas, y por pagos efectuados por los establecimientos comerciales que aceptan estos plásticos.

Negocio complementario para la banca

A pesar del crecimiento de este medio de pago, el informe del regulador concluyó que “su tenencia es esencialmente complementaria al de otros instrumentos de pago provistos por el sistema financiero, por lo que su contribución a la inclusión financiera en términos de nuevos segmentos de personas asistidos financieramente es acotada”.

De hecho, el 99,5% de los clientes tenedores de un plástico prepago en la banca mantenía -a mayo de 2022- otras cuentas de administración del efectivo. Similar cifra se observó en los tenedores de tarjetas no bancarias, donde un 98% de los titulares mantenía otros instrumentos de pago, como cuentas vistas y cuentas corrientes.

En lo que ha sido el desempeño del prepago ante situaciones de fraude, se evidenció un buen desempeño. Durante la primera parte de 2022 se registró un total 1.276 usuarios afectados por incidentes de robo, hurto, extravío o fraude asociados. Este número representa una fracción acotada del total de clientes afectados por incidentes sujetos a las disposiciones de la Ley de Fraudes, llegando a 3,2%.

A modo de referencia, la CMF indicó que el número de personas con tarjetas de débito y crédito afectadas fue 30 veces mayor.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok