Durante las últimas semanas, un elemento viene repitiéndose en los reportes de los departamentos de estudios de las corredoras de bolsa: parte del buen desempeño del IPSA obedece a la percepción de que, en las elecciones presidenciales de fines de 2025, la derecha volverá a La Moneda.

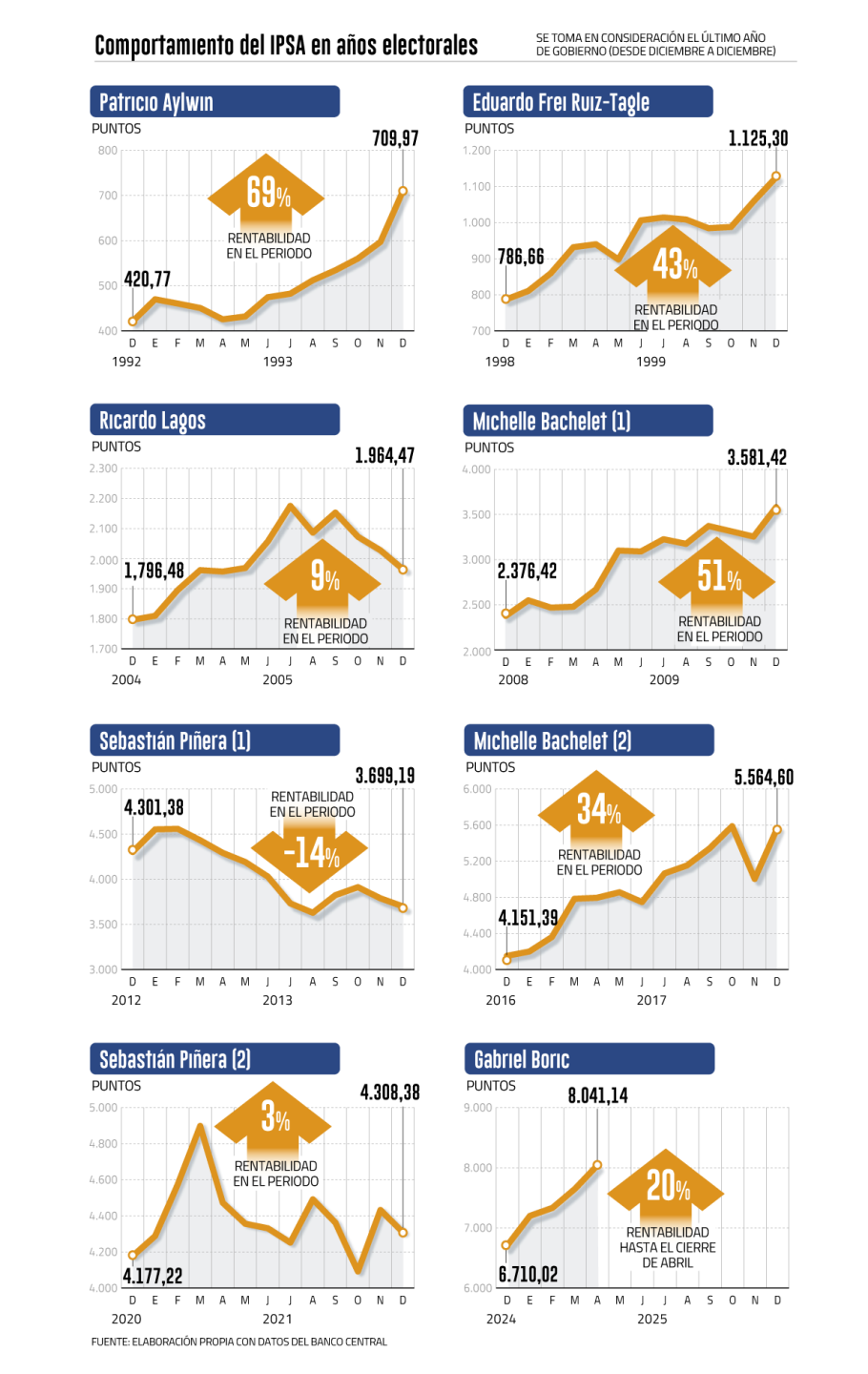

Sin embargo, aunque suele pensarse que los gobiernos de derecha son los favoritos del mercado, el desempeño del IPSA revela una paradoja: si bien el índice tiende a subir con fuerza en años electorales cuando se anticipa un giro hacia la centroderecha, los mayores retornos acumulados desde 1990 se han dado bajo administraciones de centroizquierda.

“En los años electorales cuando se percibe gobernabilidad y capacidad de implementación de políticas procrecimiento, el IPSA suele experimentar expansión de múltiplos”, aseguró el equity portfolio manager en Credicorp Capital, Leonardo Vásquez.

Un ejemplo claro fue el último año del primer mandato de Michelle Bachelet, cuando en 2009 el IPSA se disparó 51% en medio de la percepción de que su sucesor (Sebastián Piñera) sería un candidato de derecha quien tomaría su relevo en La Moneda.

De esta forma, sin contar el Gobierno de Patricio Aylwin, el mejor rendimiento del IPSA fue en Bachelet I.

Un patrón similar se repitió en 2017, al cierre de Bachelet II, cuando el índice rentó 34% ante el inminente retorno del exmandatario Piñera.

“Generalmente el mercado comienza a incorporar en los precios de los activos los escenarios más probables, observando encuestas y estudios, con el IPSA reflejando parte de las expectativas antes de que se concreten los eventos electorales”, aseguró el analista de Vantrust Capital, Fernando Santibáñez.

Más recientemente, en el cuarto y último año de mandato de Gabriel Boric, el IPSA acumula un avance de 20%. Si bien este repunte no responde únicamente al ciclo político, nuevamente coincide con un período preelectoral con señales de un posible giro hacia un Gobierno más afín al mercado, considerando que la abanderada de Chile Vamos, Evelyn Matthei (UDI), encabeza las encuestas.

A pesar de que el desempeño histórico del IPSA en la antesala de gobiernos promercado se alinea con el contexto actual, el subgerente de estudios de renta variable en BICE Inversiones, Aldo Morales, señaló que, a diferencia de otros años, “una de las cosas que genera mayor ruido en la coyuntura actual es que el panorama externo, que es bastante más incierto que en períodos anteriores”.

Por el contrario, cuando un Gobierno de derecha es reemplazado por uno de centroizquierda, el desempeño del selectivo ha mostrado una tendencia negativa o, en su defecto, un alza moderada.

Aylwin lidera

Pero, cuando se analiza el desempeño del IPSA durante gobiernos completos, el panorama es distinto.

Las tres mayores rentabilidades acumuladas históricas del índice desde el retorno a la democracia se han dado bajo gestiones de centroizquierda.

El mejor resultado del selectivo en un período presidencial correspondió al mandato de Patricio Aylwin, con una rentabilidad acumulada de 740% entre marzo de 1990 y 1994, según Bloomberg.

En segundo lugar, con una rentabilidad acumulada del 77%, se ubicó el primer Gobierno de Michelle Bachelet (2006-2010). Esto, pese a que durante esos años se impulsaron principalmente reformas de carácter social por sobre medidas orientadas a incentivar el mercado, y en un contexto internacional marcado por los efectos de la crisis subprime.

En 2009, el IPSA anotó su segundo mejor desempeño anual, excluyendo el Gobierno de Aylwin. Según analistas esto fue impulsado por las expectativas de un próximo mandato promercado y por la apertura en bolsa de empresas como Enjoy, Cruzados e Hites.

Efecto constitucional

En tercer lugar, se posiciona el actual Gobierno de Gabriel Boric, que, a menos de un año de entregar el mando, el IPSA acumula una rentabilidad de 77%.

Aunque su llegada generó incertidumbre en el mercado, especialmente por su apoyo a la propuesta constitucional rotundamente rechazada en 2022, la posterior moderación de su programa económico y el fortalecimiento de las señales institucionales recuperaron la confianza y terreno en el selectivo.

El economista y director de riesgo financiero de PwC Chile, Patricio Jaramillo, dijo que en este Gobierno, “sin duda han incidido los rechazos a los proyectos constitucionales y la aprobación de la reforma de pensiones que vislumbra un nuevo impulso para el mercado de capitales chileno”.

Por el contrario, el único Gobierno desde 1990 que ha terminado con un IPSA negativo es Piñera II, cuando el selectivo cayó 14%. El período estuvo marcado por el estallido social y la pandemia.

“Más que una correlación directa con el color político, lo que realmente influye en el desempeño del IPSA es la percepción de gobernabilidad y el compromiso con un marco económico proinversión”, concluyó Vásquez.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok