La búsqueda de rentabilidades será todo un reto para la segunda mitad de año. Movimientos de los bancos centrales y conflictos geopolíticos ponen a prueba a los inversionistas. En este contexto, la recomendación de los expertos parece cada vez más fundamental.

Una de ellas es la de BlackRock, entidad que indica que los mercados se moverán por tres temas centrales en esta segunda mitad del año: la macroeconomía mundial con un mayor crecimiento, las dificultades a la hora de apostar por activos de inversión y los riesgos, como el político.

En el primer punto, BlackRock destaca que si bien el crecimiento sigue siendo inferior al de la crisis financiera, sí muestra una clara recuperación respecto a los últimos años. De hecho, la entidad destaca que el 70% de los países tiene actualmente un incremento en su PMI.

Para Axel Christensen, director de estrategias de inversión para Latinoamérica & Iberia de BlackRock, lo anterior demuestra “que hay un montón de países contribuyendo al crecimiento, ya no hay, como al comienzo, una recuperación de la economía global muy centrada en EEUU”.

El experto destaca que la economía mundial pasa por un buen momento de crecimiento a lo que se suma una controlada inflación, lo que quita presión a los Bancos Centrales para hacer movimientos.

Europa es uno de los que más empuja el carro, con todos los países de la zona euro con un PMI que está por sobre su promedio histórico. Se suma China, que si bien está en un proceso de desaceleración se ha desarrollado de forma gradual.

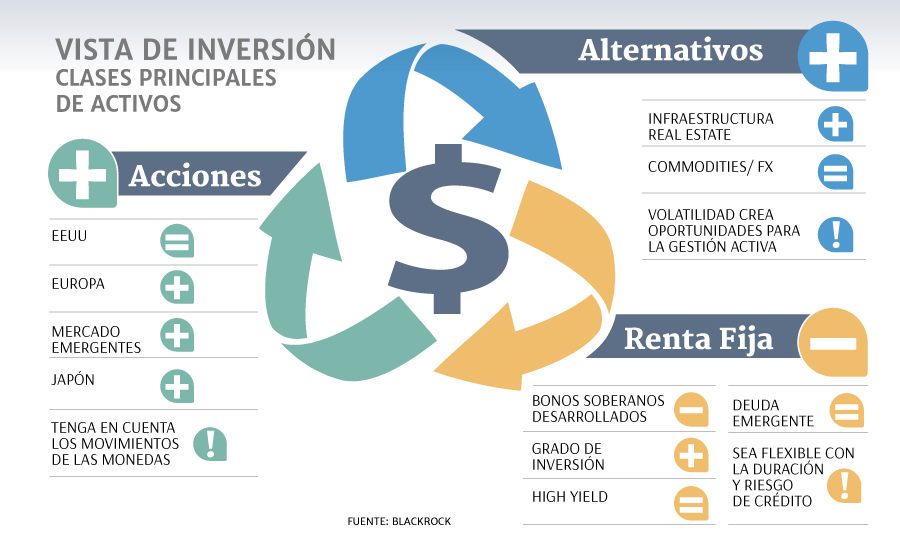

A la hora de buscar los mejores instrumentos la tarea no parece sencilla. Según las cifras proyectadas por BlackRock a un horizonte de cinco años, los retornos en renta fija se tornan más bajos, mientras que en acciones moderan los movimientos vistos en el primer semestre. Con una economía pujante se tiende a pensar que los retornos serán buenos, sin embargo, el factor que determinará el desempeño de las bolsas será las altas valorizaciones.

Christensen, sostiene que “cuando los mercados están altos en valorizaciones se miran desde una perspectiva distinta y aquí el término valor relativo toma un papel importante. Hay que empezar a comparar las cosas”.

Por último, analiza el tema del riesgo partiendo con los Bancos Centrales, los que a pesar de no tener presiones para los movimientos de tasas, si representan un reto para los mercados. Y es que, la disminución de sus balances es un hecho inédito lo que hace incierto su efecto.

Otro tema que toma relevancia es todo lo relacionado a los riesgos políticos con, por ejemplo, Estados Unidos todas las semanas entrando o aumentando sus polémicas.

Mejores oportunidades

Con todo, a la hora de buscar los mejores activos en BlackRock privilegian acciones en desmedro de los bonos, para lo que queda de año.

“En un escenario de crecimiento económico global en general vamos a tener más acciones que bonos. Y ahí vamos a ver dónde están más caras o cuáles son los riesgos que toman mayor importancia”, sostuvo Christensen.

En renta fija las apuestas van por papeles de empresas en vez de soberanos. Además, privilegia los bonos con grado de inversión “porque cuando vemos un mayor crecimiento global, el diferencial de precios entre instrumentos más y menos riesgosos en renta fija se tiende a reducir”, dijo el analista.

Mientras, en renta variable se apuesta por acciones que estén fuera de EEUU. Eso sí, dentro del mercado norteamericano su estrategia es de “momentum”, es decir, privilegiar las acciones que les ha ido bien.

"Que la realidad se ajuste exactamente a las expectativas es muy poco probable"

-Usando la misma lógica de los tres factores para seguir los mercados ¿Cómo ve Chile?

-El crecimiento económico a nivel global bien, la parte local, y ahí lo sumo con el elemento del riesgo, es un poco más incierto, muy sujeto al cambio político. Si hay uno (candidato) que cambie expectativas, especialmente en lo que respecta a la inversión, ahí vemos que el crecimiento económico puede empezar a ir de menos a más. En el caso de Chile ayuda mucho la parte mejorada en lo que respecta al precio del cobre. Si nos fijamos en los retornos el cuadro es difícil, ya que la bolsa está en niveles históricos, por lo que esperar que tenga hacia adelante los mismos retornos que hemos visto es más complicado. Y como la bolsa ha venido descontando la posibilidad de un cambio político, si no ocurre está el riesgo de que eso se ajuste. -¿A niveles de comienzo de año? -Es difícil porque a principios de año las perspectivas del cobre eran distintas, el escenario internacional era más negativo. Ciertamente por debajo del nivel actual. El mercado hoy le está asignando una probabilidad razonablemente alta a que viene un cambio de gobierno a uno más favorable a la inversión y el crecimiento.

-¿Es una sobrerreacción al ser tan abrupta?

-Es posible. No es sorpresivo si uno contrasta con lo que pasó en Brasil, con el cambio de gobierno, o Argentina, donde el mercado se disparó con las elecciones, pero la realidad muestra que es mucho más difícil que la expectativa. No quiero decir que pase en Chile pero el que la realidad se ajuste exactamente a las expectativas es muy poco probable.

-¿Sectores más beneficiados?

-Los más sensibles al crecimiento global: el sector exportador. Aquellos sectores que pudieran haber estado un poco estancados por incertidumbre en cuanto a la inversión, si esa incertidumbre se levanta pudiera haber un mayor desarrollo en sectores puntuales.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok