Esta semana las bolsas mundiales vivieron algunos momentos de tensión, con los mercados ajustándose a la baja por la preocupación generalizada de que las valorizaciones de algunos activos eran excesivamente altas y un débil reporte de empleo en Estados Unidos.

Desde LarrainVial descartan que las bolsas enfrenten una burbuja y defienden las valoraciones actuales. El gerente de Asset Allocation, Andrés Vicencio, señala que “la economía norteamericana seguirá entregando argumentos para más bajas de tasas. Por eso, con la información sobre la mesa, no vemos riesgos que justifiquen tomar posiciones defensivas. De hecho, por ejemplo, creemos que el alza de las acciones tecnológicas se sustenta en sus sólidos balances, planes de inversión y, por supuesto, en la revolución de la Inteligencia Artificial”.

Pese a ellos, la bolsa chilena ofrece a los inversionistas algunas acciones defensivas a tener en cuenta por si la volatilidad aumenta y se desencadena un ajuste mayor.

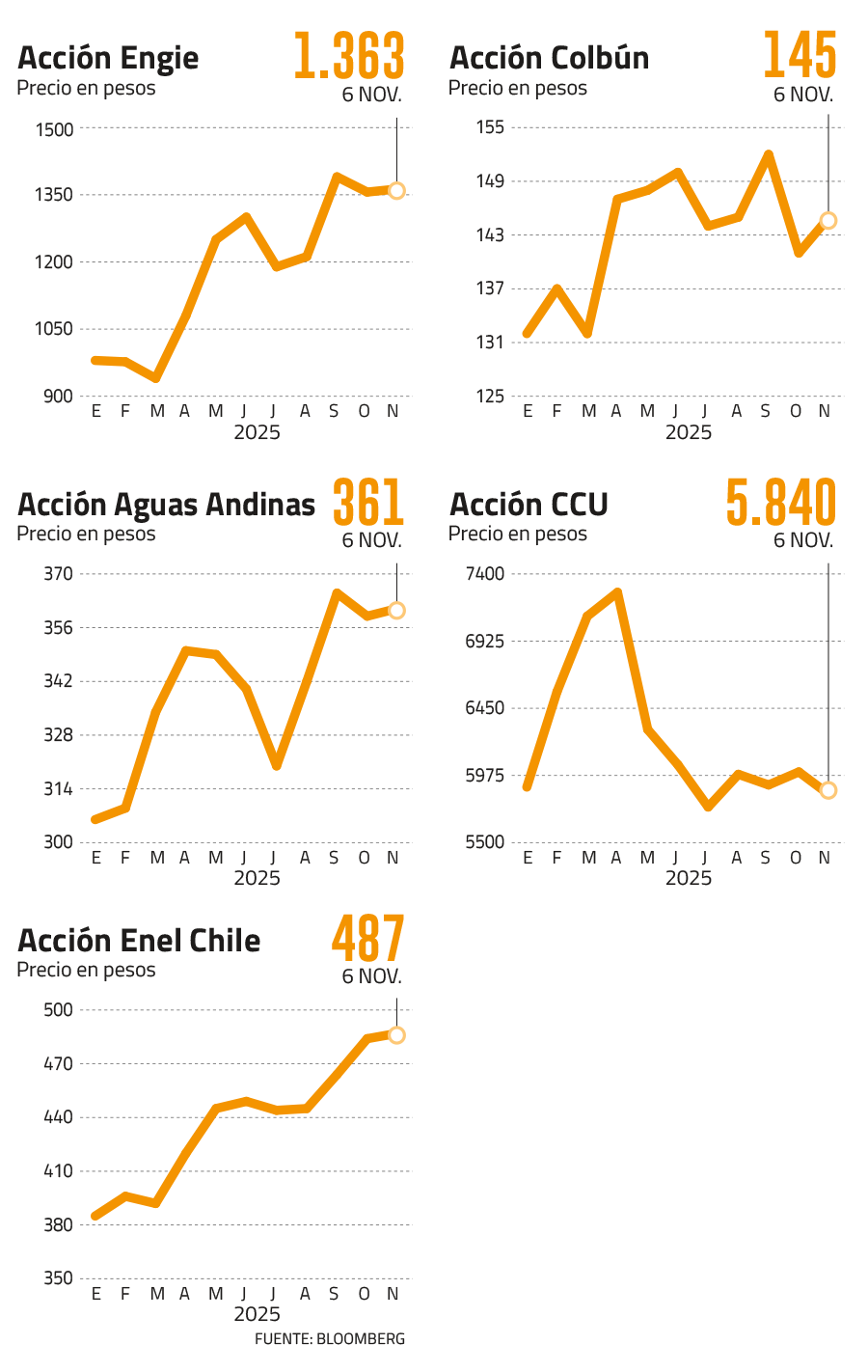

Engie Chile: contratos estables y rentabilidad

Engie (ECL) encabeza las recomendaciones defensivas de las corredoras locales. BICE Inversiones la recomienda basada en su alta proporción de contratos regulados y la diversificación de su matriz energética, factores que otorgan estabilidad a sus ingresos en un contexto de precios eléctricos más volátiles.

Durante el tercer trimestre de 2025, Engie registró un crecimiento de EBITDA de 22,8% interanual, impulsado por un incremento de 28% en ventas reguladas y menores costos de energía. La compañía mantiene un ratio deuda neta/EBITDA de 3,5 veces, considerado razonable frente al promedio del sector.

Banchile también tiene una recomendación de compra sobre la acción, gracias a “su fuerte rendimiento operacional”, lo que es parcialmente compensado por el pago de impuestos diferidos que debe enfrentar.

El papel acumula un retorno de doble dígito en 2025, con un dividend yield cercano al 5% según BICE, posicionándola entre las favoritas para estrategias de refugio.

Colbún, baja deuda y estabilidad de flujos

Aunque la mayoría de las corredoras mantiene una recomendación neutral, los analistas la reconocen como una de las acciones más defensivas del IPSA por su bajo nivel de endeudamiento y estabilidad en flujos. A diferencia de otras generadoras, su exposición a contratos de largo plazo y su fuerte disciplina financiera le otorgan resiliencia en escenarios adversos, señalan analistas del sector.

Desde Credicorp, aunque le ven un upside limitado, reconocen que la compañía tiene un historial de fortaleza en su rendimiento, y que el reingreso de la Central Santa María podría ofrecer resultados por sobre lo esperado.

Esto revertiría las fuertes compras que ha hecho Colbún en el mercado spot, que a juicio de Banchile ha sido uno de los factores que ha golpeado su performance en los últimos meses.

En BICE Inversiones señalan que, pese a una corrección mensual de -5,9%, el papel acumula un retorno de 17,4% en lo que va del año, reflejo de su consistencia en dividendos y resultados. Agregan que su perfil conservador la convierte en una opción habitual para fondos institucionales que buscan baja beta y correlación limitada con el ciclo económico.

A nivel operativo, Colbún ha mantenido una política prudente de expansión, enfocándose en proyectos renovables en Chile y Perú, y en eficiencia de sus centrales existentes. Con un dividend yield cercano al 4%, sigue siendo un pilar de estabilidad dentro del portafolio energético nacional.

Esto, pese a que los resultados al tercer trimestre consignaron una caída del 30% en sus ventas en uno de sus contratos con Codelco, derivado del accidente que afectó a la división El Teniente y que mantuvo paralizada la operación durante 10 días.

Según Banchile, los resultados estuvieron bajo lo esperado por el mercado, con un Ebitda de US$ 127 millones.

Aguas Andinas sobresale por la inelasticidad de la demanda

Aguas Andinas destaca por su modelo de negocio altamente regulado y estable, lo que la pone como una de las alternativas defensivas favoritas de la bolsa. La acción acumula un retorno de 25,2% en el año y los analistas la señalan debido a la inelasticidad de la demanda y la predictibilidad de sus ingresos.

El control de Aguas Andinas por parte de IAM (Inversiones Aguas Metropolitanas) aporta un matiz adicional. El holding se transa con un descuento de apenas 15%, por debajo del promedio histórico, lo que refleja la percepción de bajo riesgo estructural del negocio, explican analistas.

La empresa enfrenta desafíos de largo plazo asociados al cambio climático y la gestión de recursos hídricos, pero sus ingresos regulados y política de dividendos consistente (rendimiento cercano al 3%) la consolidan como un refugio natural.

Desde Credicorp ven un upside potencial de 14,6%, con un EBITDA que superaría los $ 341.000 millones en 2025, para llegar a $ 361.608 millones en 2026.

CCU muestra margen de recuperación

Dentro del sector de consumo masivo, CCU emerge como una acción defensiva con sesgo de recuperación. BICE Inversiones recomienda sobreponderar el papel, con un precio objetivo de $6.520 y un dividend yield de 3,1%, destacando su bajo nivel de endeudamiento y diversificación geográfica en mercados como Chile, Argentina, Uruguay y Paraguay.

El papel de la compañía controlada por el grupo Luksic y Heineken, muestra un retorno acumulado de solo 5,9% en el año, reflejando una etapa de transición tras un 2024 marcado por presión de costos y menor dinamismo en el consumo. Sin embargo, los márgenes comienzan a mejorar gracias a menores presiones dolarizadas y una competencia más racional en el mercado cervecero y de bebidas, dicen en el mercado.

“Las menores presiones de costos dolarizados y un entorno competitivo más racional justificarían una mejora en expectativas y posible ajuste al alza en estimaciones”, señalan desde BICE.

De esta manera, la cervecera y embotelladora se recuperaría tras un débil tercer trimestre, en el que registró una caída de 48% en sus resultados, hasta los $ 15.496 millones, afectada principalmente por el impacto del tipo de cambio en su operación argentina.

Enel Chile apuesta a las renovables

Enel Chile completa la lista de acciones defensivas más destacadas del año. A pesar de un trimestre más débil por la menor generación hidroeléctrica, la compañía sigue estando en el radar de las recomendaciones de los analistas gracias a su mix diversificado de generación, con un fuerte componente renovable.

Con un alza anual de 32,7%, Enel Chile se ha beneficiado del repunte del sector energético y del apetito global por activos sostenibles. Desde Banchile señalan que la compañía ha mostrado menores ventas reguladas y generación hidro, compensadas por el desempeño en distribución.

“El negocio de generación cayó 23%, con un EBITDA de US$ 316 millones principalmente tras menores ventas a clientes regulados y menores ventas físicas. El negocio de distribución reportó un EBITDA de US$ 33 millones, con un alza de 169%, gracias a reducciones en costos de operación”, detallan desde la corredora.

Al igual que el resto de acciones del sector de utilities, Enel Chile se beneficia de una demanda que no suele caer tanto cuando hay ciclos económicos negativos.

“Además, el boom de inversiones que se espera desde la minería debería impulsar un crecimiento sostenido de la demanda eléctrica los próximos años, lo que hace más atractivos a activos como Enel, que tienen una posición sólida, y una cartera bien diversificada”, dice un analista eléctrico.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}