El sector salmonero está de fiesta. En los últimos meses ha visto una oleada de anuncios de compras que se coronó con la adquisición de Cermaq por parte de Mitsubishi a inicios de semana, por unos US$ 1.400 millones.

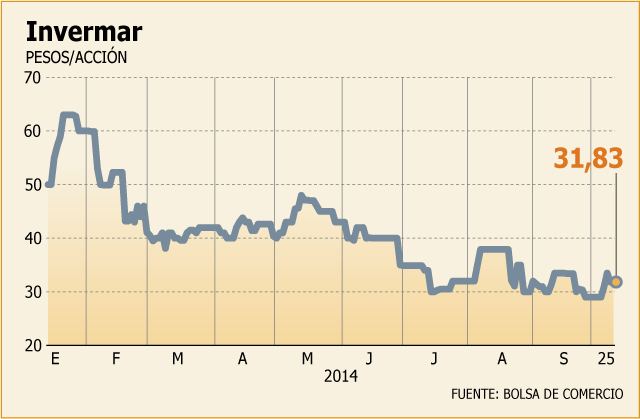

A esta operación, que crea la segunda productora a nivel mundial, se la agregan dos transacciones relevantes en apenas dos semanas: Marine Harvest adquirió a Acuinova en US$ 120 millones y Ewos hizo lo propio con Nova Austral en US$ 183 millones. En el mercado especulan con la venta de Invermar, que está en proceso de búsqueda de un socio estratégico para salir de una carga financiera de más de US$ 130 millones.

Y en el rubro tienen razones para festejar. Tras magros desempeños operacionales y financieros en los últimos años, debido -entre otros puntos, a la crisis del virus ISA- el sector comienza a acaparar las miradas de los inversionistas, algo que también se ha evidenciado en la bolsa.

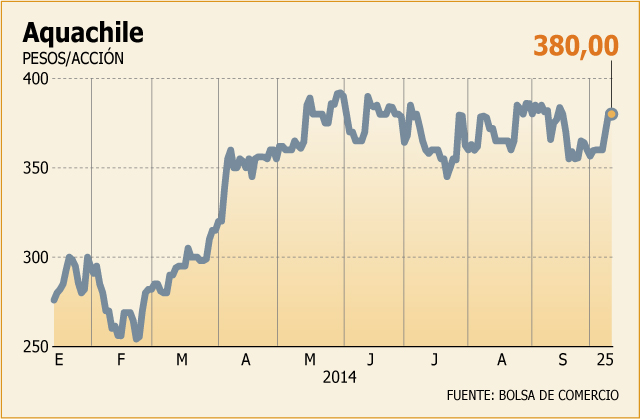

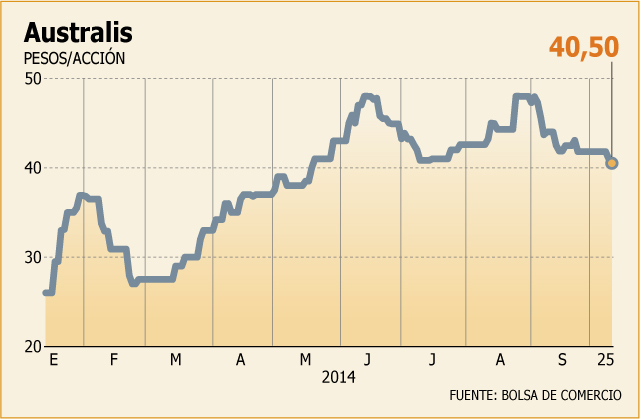

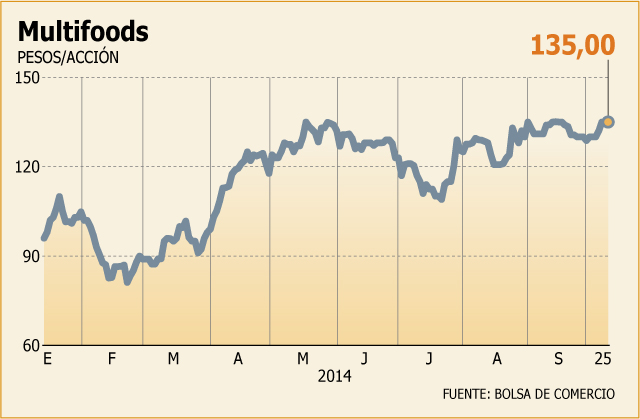

Es que cuatro de las cinco salmoneras abiertas al mercado bursátil muestran rentabilidades que oscilan entre el 30% y el 55% en el año, con Australis liderando los retornos, seguido de Camanchaca y Multifoods. Sólo Invermar anota retrocesos a nivel bursátil en el ejercicio (ver tabla y gráficos).

En el mercado comentan que la mayor eficiencia operacional que han mostrado las compañías se ha reflejado en los estados financieros de las mismas.

Así lo señala el gerente de Estudios de Renta4, Guillermo Araya, para quien algunas prácticas tomadas por la industria para evitar nuevos contagios por el virus ISA explican el renovado interés de los inversionistas.

“También han generado una cantidad mínima de biomasa, algo positivo sanitariamente. Tras este ajuste, muchas empresas pasaron a tener Ebitda positivo en el primer semestre tras casi un año y medio de desempeños operacionales negativos”, explica el ejecutivo.

En una corredora bancaria matizan las mayores eficiencias operacionales mostradas por el sector. “Hay un efecto que se genera por la ola de compras que ha habido en el último tiempo. Eso dispara las expectativas respecto a nuevas operaciones, lo que presiona al alza las acciones de algunas salmoneras”, dice un gerente de research.

¿Regresa el índice Salmón?

El año pasado, el índice Salmón dejó de ser calculado por la bolsa local, luego de dos magros ejercicios y con la proyección de que el selectivo contaría con apenas dos sociedades este año, según los criterios de la cartera. En 2012, el selectivo perdió 26%, mientras que el año pasado la merma fue de 20%.

¿Podría volver a calcularse el índice en 2015? En el mercado discrepan. Por una parte, Araya señala que hay una posibilidad “cierta”, en la medida que cada salmonera aumente su presencia bursátil, ya que los papeles del rubro tienden a ser poco líquidos.

Mientras que desde una corredora señalan que bajo condiciones financieras óptimas, el negocio puede ser “muy rentable”, pero tiene que tener bajo un marco regulatorio claro. “Por ejemplo, Invermar no quiso finiquitar una cosecha que tenía virus ISA y podría haber puesto en riesgo al resto de la industria”, dicen.

Eso sí, los papeles aún no entran en el radar de las corredoras locales. Sólo Renta4 cubre los papeles de dicho sector. En los últimos meses, LarrainVial habría abandonado su cobertura del rubro.

Las mejoras

Tras un difícil 2013, a raíz de contingencias sanitarias que presionaron los costos, este año el panorama luce más positivo para las empresas del sector.

La estimación de cosecha total de peces registrada a julio de este año en Chile alcanzó una cifra cercana a las 468,5 mil toneladas, un 10% superior a la registrada en igual lapso del año 2013.

A junio, la mayoría de las empresas registraron utilidades, salvo Invermar y Australis. Blumar lideró los resultados al primer semestre, con una ganancia de US$ 27,7 millones, solo en su segmento acuícola, seguidos por AquaChile y Multiexport.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok