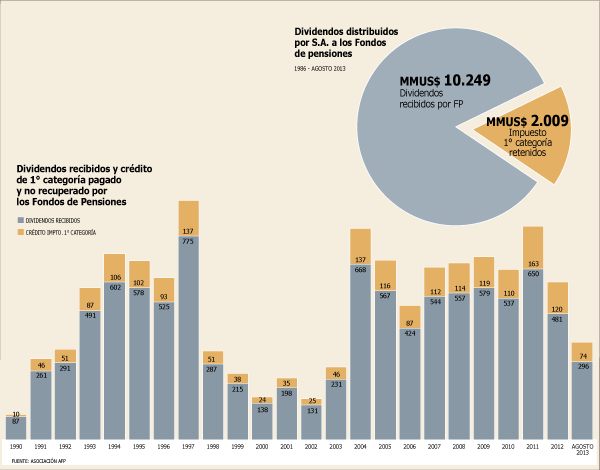

En 28 años, los fondos de pensiones han perdido

US$ 3.945 millones debido a la doble tributación a la que están afectos, advirtió ayer la Asociación de AFP (AAFP).

El problema radica en que los afiliados, pese a ser accionistas de empresas chilenas no pueden descontar en su declaración de impuestos el dinero que la Sociedad Anónima pagó al Fisco por concepto de impuestos a las utilidades de las empresas (Impuesto de Primera Categoría), los que fueron distribuidos como dividendos a los fondos de pensiones.

Los impuestos en Chile son de cargo de las personas. Por esto, el Impuesto de Primera Categoría que se aplica a las utilidades de las empresas se paga con cargo a la cuenta del Global Complementario de los dueños de la sociedad, por lo cual, debe ser descontado en la declaración anual que realizan las personas en abril de cada año, explica el informe.

Pero los afiliados al sistema son “los únicos accionistas de sociedades anónimas que no pueden descontar el impuesto por los dividendos que reciben”, ya que para quienes invierten en fondos mutuos o fondos de inversión si existen mecanismos legales para recuperar ese “crédito”, advierte la AAFP.

Y este es en escenario que preocupa ante una reforma tributaria que contempla aumentar la tasa impositiva a las empresas. A diciembre de 2013, los fondos de pensiones mantenían inversiones en 82 sociedades anónimas, por un total de US$ 15.383 millones, un 9,4% de los fondos.

Reforma tributaria

La entidad gremial es clara al advertir que una próxima reforma tributaria podría profundizar el daño tributario: “El programa de gobierno de la Presidenta electa Michelle Bachelet contempla ‘elevar, en forma gradual en cuatro años, el impuestos a las empresas de 20% a 25%’, lo que acentuará el daño en los próximos años de no mediar una corrección”.

En 2012, con una tasa impositiva de 20% se dejaron de recibir US$ 120 millones por la doble tributación (ver gráfico).

Si el impuesto hubiese sido de 25%, ese año los fondos de pensiones habrían perdido unos US$ 160 millones por este concepto, lo que significa un 33% más.

La AAFP dice que “es indispensable eliminar la desventaja tributaria”. Y si bien ha planteado esta situación en los distintos gobiernos de los últimos 20 años y en todas las instancias -autoridades de Hacienda, Superintendentes, diputados, senadores, Comisión Marcel y en todas las discusiones parlamentarias que introducen modificaciones legales al D.L. N° 3.500- aún no se han tomado decisiones que permitan corregir esta situación.

Por esto, la AAFP planteará este problema al próximo gobierno, para que los afiliados de las AFP no continúen contribuyendo al Fisco “injustificadamente, más allá de lo que les corresponde en perjuicio de sus pensiones”.

Desde 1986 a la fecha los fondos tenían derecho a recibir US$ 12.259 millones por concepto de dividendos distribuidos por las sociedades anónimas. Sin embargo, sólo recibieron US$ 10.249 millones, puesto que

US$ 2.009 millones han sido retenidos en arcas fiscales por las sociedades, indica el estudio.

“Una discriminación de la cual son objeto los afiliados al sistema de AFP”, y para el cual “es urgente hacer las correcciones necesarias”, advierte el gremio.

Efecto en la pensión

El problema se agudiza porque no sólo no es posible utilizar como crédito los montos ya pagados en impuestos, sino que los afiliados vuelven a tibutar por el mismo dinero convertido en pago de pensión mensual. Y pese a que el 71% de los afiliados están exentos del impuesto a la renta de segura categoría, igual tributa por la parte de sus fondos previsionales que se invierten en acciones.

Si el problema de la doble tributación de los fondos de pensiones se solucionara, esto podría significar un incremento de 3,3% en la pensión -en base a afiliado que tiene sus ahorros en el fondo C, donde se recuperan anualmente impuestos de primera categoría equivaless a un 0,11% del fondo promedio, explica la AAFP

En cambio, un afiliado con sus ahorros en el fondo A o B, que tiene mayor exposición a la renta variable local, podría obtener un incremento cercano al 4% de su pensión.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok