Los mercados se preparan para una intensa jornada en la que recibirán cifras y proyecciones de parte de grandes tecnológicas y un nuevo comunicado de la Reserva Federal. Mientras, el Presidente estadounidense, Donald Trump, prepara el encuentro con su par chino, Xi Jinping, agendado para mañana en Corea del Sur.

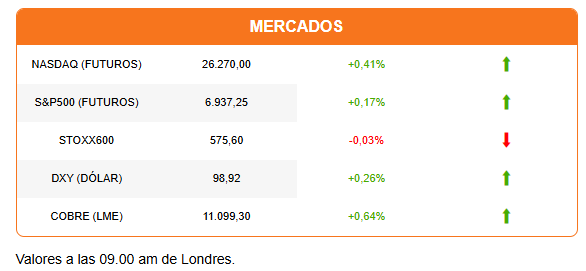

La expectativa de una tregua comercial entre EEUU y China impulsa al cobre. El metal marcó un récord de US$ 11.137 por tonelada en la apertura de la sesión londinense. Desde entonces, el cobre ha moderado su avance, pero se mantiene cerca de los US$ 11.100. En el Comex, el metal sube otro 0,73% para transar en US$ 5,20 por libra.

Nvidia es otra empresa que se beneficia de las negociaciones entre EEUU y China. Las acciones de Nvidia suben 3,17% antes de la apertura y acercan su valor de mercado a los US$ 5 billones. Trump advirtió ayer que la conversación con Xi incluirá los semiconductores Blackwell, de alta capacidad, de Nvidia. Además, la firma ha suscrito acuerdos con ocho empresas en los últimos dos días. Su CEO, Jensen Huang, también está en Corea del Sur.

El avance de Nvidia impulsa al Nasdaq. Los futuros del índice lideran entre las acciones estadounidenses, mientras que el Dow Jones prepara una apertura en rojo (-0,25%). Las acciones europeas también recortan los avances iniciales impulsados por los positivos resultados de grandes bancos.

UBS, Deutsche Bank y Santander sorprendieron con utilidades por encima de las previstas. Los beneficios de UBS al tercer trimestre crecieron 74%, impulsados por su área de wealth management. El banco alemán reportó un alza de 64%. En el caso de Santander, las utilidades crecieron 11%, con sólido desempeño en España y EEUU. También destaca el crecimiento del banco en Chile.

OpenAI es otra empresa que captura los titulares. La firma completó una reestructuración de su propiedad, permitiendo operar con fines de lucro y abriendo el camino a una apertura a bolsa. Microsoft se beneficia de la operación. Más que un socio, Microsoft ahora tiene 27% de OpenAI en la nueva estructura. Fue este cambio lo que impulsó la acción de Microsoft (+1,98%) y su capitalización de mercado a los US$ 4 billones. Microsoft reportará sus resultados trimestrales después del cierre de la sesión, junto con Meta y Alphabet.

Antes, será el turno de la Fed de potencialmente mover a los mercados. Se espera que la Reserva Federal avance con un segundo recorte consecutivo de 25 puntos base para llevar la tasa de referencia a 4%. Hay cuestionamientos sobre cómo una Fed que se dice “dependiente de los datos” puede actuar si no ha recibido cifras actualizadas debido al prolongado cierre del gobierno federal.

Más que en la acción de hoy en la tasa, los analistas analizarán las referencias respecto a un posible ciclo de bajas que se extienda hacia la primera mitad del próximo año. La hoja de balance de la Fed también estará en la mira, ya que Jerome Powell adelantó en uno de sus últimos discursos que estaban listos para terminar con el programa para su reducción.

En la región la atención pasa de Argentina a Brasil. DFSUD reporta los detalles de la violenta jornada en Río de Janeiro, donde 64 personas murieron y 81 resultaron heridas durante un operativo policial contra la banda Comando Vermelho.

Diario Financiero titula con el duro golpe que supone para el Gobierno el dictamen de Contraloría sobre el proyecto que cambia el CAE por el nuevo sistema de financiamiento de la educación superior.

ATENTOS A:

- Boeing reporta resultados antes del inicio de la sesión. Microsoft, Alphabet y Meta los presentan tras el cierre.

- 09:00 El INE publica la tasa de desempleo a septiembre.

- 11:00 La Asociación Nacional de Agentes Inmobiliarios reporta cifras de ventas pendientes de viviendas en EEUU.

- 15:00 La Fed anuncia su decisión de política monetaria.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok