El mercado se toma un respiro después de que el rally impulsado por las expectativas de recortes de tasas por parte de la Fed llevara a los tres principales índices estadounidenses a niveles récord.

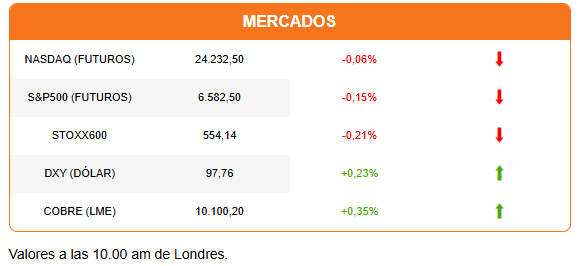

El Nasdaq, el S&P500 y el Dow Jones se alinean con bajas moderadas antes de la apertura, en lo que se atribuye a una posible toma de ganancias. Los índices europeos siguen a sus pares de Wall Street y revierten sus alzas iniciales. Por su parte, la sesión en Asia todavía estuvo marcada por el entusiasmo en torno a los recortes de tasas y el impulso de las tecnológicas. El índice regional subió 1,14%, con las bolsas de Japón, Corea del Sur y Taiwán marcando niveles récord y un avance de más de 1% en el Hang Seng.

Analistas de Morgan Stanley ahora apuestan que la Reserva Federal iniciará la próxima semana un ciclo de al menos cuatro bajas consecutivas de tasas. Otras apuestas en el mercado apuntan a cinco recortes consecutivos de 25 puntos base.

La posición del mercado contrasta con el mensaje del reporte publicado ayer, que confirmó que la inflación anual está rozando el 3%. Se destaca que hay una desaceleración en el alza de la inflación, con la medición subyacente marcando un 3,1%, mismo nivel que en julio. También se está apostando a que el aumento de los aranceles se está traduciendo en un alza parcial y paulatina de los precios al consumidor, a medida que las empresas todavía cuentan con inventarios y están absorbiendo parte del aumento de costos en sus márgenes.

Al mismo tiempo, un aumento de las solicitudes de subsidios por desempleo a su mayor nivel desde octubre 2021 fortalece el argumento de quienes creen que la Fed debe priorizar el mercado laboral e iniciar un ciclo de bajas de tasas.

El dólar y los bonos del Tesoro reaccionaron de inmediato a estas expectativas. El dólar sufrió una caída y la tasa de los bonos a 10 años llegó a romper el piso del 4%. Pero, al igual que en la renta variable, vemos una moderación de este comportamiento. La tasa de los bonos del Tesoro vuelve a 4,04% esta mañana, y el dólar revierte su tendencia para operar con un repunte.

Dos áreas de optimismo destacan en la jornada: el cobre y la IA.

Son las empresas mineras las que lideraron las alzas en la apertura europea, con avances de entre 1% y 3% en firmas como Antofagasta, Anglo American, RioTinto y Glencore. El cobre también acusa el optimismo generado por la fusión anunciada entre Anglo y Teck esta semana. El metal alcanza los US$ 10.100 por tonelada en Londres y transa cerca de los US$ 4,70 por libra en el Comex.

OpenAI realiza importantes anuncios que alimentan el entusiasmo por la IA. La firma creadora de ChatGPT llega a un acuerdo con su socio Microsoft para la transición de OpenAI hacia una firma con fines de lucro. La medida es clave para que OpenAI pueda acceder a nuevo financiamiento, incluyendo su alianza con Softbank. Las acciones de Microsoft suben 1,45% antes de la apertura.

Además, OpenAI y Nvidia alistan el anuncio de millonarias inversiones en Reino Unido la próxima semana para el desarrollo de centros de datos y otra infraestructura para la IA. Las acciones de Nvidia avanzan 0,30%.

DFSUD cubre el histórico fallo en Brasil. La Corte Suprema de ese país condenó al expresidente Jair Bolsonaro a 27 años de prisión por su participación en un intento de golpe de estado. Sus abogados apelarán la magnitud de la sentencia.

Diario Financiero recoge el debate generado por el IPoM y el diagnóstico del Banco Central sobre el empleo. En nuestro especial semanal, Pablo Cruz, economista jefe de BTG Pactual, analiza el IPoM, insiste en el riesgo del desequilibrio fiscal y la amenaza de un Congreso más polarizado.

En la edición de hoy también se destaca el arranque del Chile Day; y el titular anuncia que el Gobierno propone aumentar en US$ 5 las tasas de embarque de viajes internacionales aludiendo a desajuste fiscal.

ATENTOS A:

- 10:00 La U. de Michigan publica el índice de confianza del consumidor de septiembre, que incluye las expectativas de inflación.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok