El mercado reacciona a las palabras del presidente de la Fed, Jerome Powell, quien considera que las acciones exhiben “precios bastante elevados”. La frase sirve como excusa para recortar posiciones y hacer una toma de ganancias. Así se explicó el cierre con pérdidas de Wall Street en la sesión de ayer. Las caídas se extendieron a la apertura en Asia y Europa. Sin embargo, los futuros de Wall Street se esfuerzan por recortar las pérdidas. El dólar opera a la baja, y el oro retoma su rally tras una breve pausa ayer.

El riesgo de un cierre del gobierno en EEUU también aparece en el horizonte y podría frenar el apetito por el riesgo. La falta de acercamiento entre republicanos y senadores en el Congreso hace más real la posibilidad de que no se llegue a un acuerdo para financiar al gobierno federal a partir del 1 de octubre. La Casa Blanca ha ordenado a las agencias federales que alisten despidos masivos de empleados en programas y áreas no prioritarias para la administración de Trump. Los líderes demócratas acusan que es una estrategia de intimidación.

Por ahora, el mercado parece descartar la posibilidad de un cierre. Las expectativas apuntan a que el rally continuará, todavía impulsado por la IA y las acciones tecnológicas. Sin embargo, el mercado podría estar en búsqueda de un nuevo catalizador; y éste podría llegar desde los reportes económicos.

Analistas tendrán la mirada puesta en el reporte de subsidios por desempleo, en búsqueda de confirmar un escenario de desaceleración que justifique más recortes de tasas de parte de la Fed. Mientras, mañana el foco estará en el reporte de inflación.

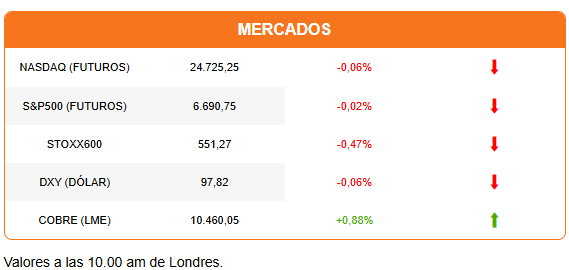

Fuera de la renta variable, el cobre es protagonista entre los commodities. El metal extiende su avance para transar en US$ 10.430 por tonelada en Londres; y sube 1,53% en el Comex a US$ 4,88. El alza es impulsada por la paralización de la mina de Freeport-McMoran en Indonesia. La minera declaró fuerza mayor y recortó sus proyecciones de ventas de cobre y oro para el trimestre. Freeport continúa la búsqueda de cinco trabajadores desaparecidos tras un accidente en la mina hace dos semanas.

BYD es una de las empresas que destaca al inicio de la sesión. La automotriz china es la gran ganadora del repunte de las ventas de autos en Europa, lideradas por los modelos híbridos y eléctricos. La automotriz china triplicó sus ventas en agosto respecto al mismo mes del año anterior; mientras Tesla vio caer sus ventas casi 37%.

H&M lidera en la sesión europea. Las acciones del retailer saltan casi 10% tras reportar mejores resultados a los esperados y un alza de 40% en sus utilidades en el tercer trimestre. El reporte da impulso a otras firmas del sector retail en Europa.

Avanzando hacia la apertura en Wall Street, Intel captura la atención con un avance de 3,81%. Bloomberg reporta que Intel busca una inversión de Apple, como parte de su estrategia para retomar el crecimiento.

En la región, los titulares son para Argentina. DFSUD destaca los detalles de la ayuda de Trump a Javier Milei: una línea swap por US$ 20.000 millones y posible compra de deuda. Al no ser un préstamo director, la ayuda evita el requisito de pasar por la aprobación del Congreso argentino, donde la oposición ha propinado recientemente fuertes derrotas a Milei. Además, el Tesoro estadounidense se convierte en un garante de facto de la deuda argentina. Todos los análisis apuntan a la misma dirección: ahora todo dependerá de que Milei logre no solo un buen resultado en las elecciones legislativas de octubre, sino una mejor articulación política con los gobernadores y otros partidos para sacar adelante su programa económico.

Diario Financiero titula con el proyecto de ley del Gobierno para acumular mayores fondos soberanos. En la edición de hoy también se destacan la traba que enfrentaría Cencosud ante una eventual compra de los activos de Carrefour en Argentina; y los desafíos que enfrenta ScaleX a tres años de su lanzamiento.

ATENTOS A:

- Costco reporta sus resultados tras el cierre de la sesión y podría dar pistas sobre la inflación.

- Wall Street podrá escuchar hoy al vicepresidente del FOMC y presidente de la Fed de Nueva York, John Williams; los gobernadores de la Fed Stephen Miran y Michelle Bowman, y al presidente de la Fed de Chicago, Austan Goolsbee.

- 09:30 En EEUU se publican el cálculo final del PIB del segundo trimestre, datos de órdenes de buenes durables de agosto, la balanza comercial de bienes y el reporte semanal de subsidios por desempleo.

- 11:00 Se publican cifras del mercado inmobiliario como venta de viviendas usadas y las tasas hipotecarias a 15 y 30 años.

- 16:30 Banxico anuncia su decisión de política monetaria. El mercado espera un recorte de 25 puntos base para llevar la tasa a 7,50%.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok