En los últimos años, la matriz de Falabella viene trazando una cuidada estrategia para afianzar la presencia de su negocio financiero en el mercado mexicano.

Y en el último tiempo, ese plan de crecimiento se ha visto impulsado por el buen momento que está experimentando la compañía, y la experiencia y foco de Enrique Ostalé, el presidente del directorio que arribó a Falabella hace dos años luego de desempeñarse como director ejecutivo de Walmart en México por casi una década.

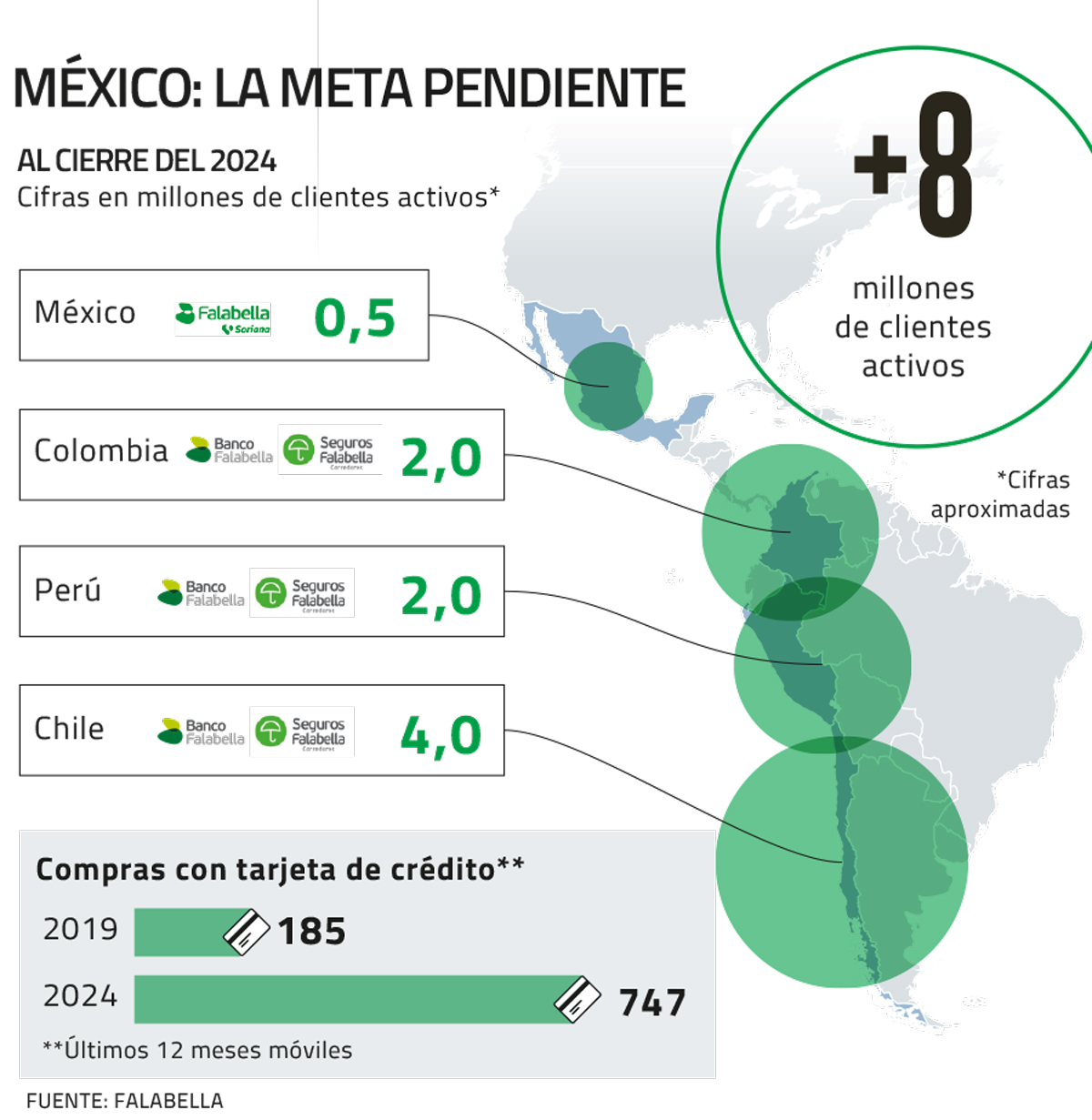

En medio de ese contexto, el negocio financiero vive momentos clave, justamente en el único país con operaciones donde no se ha constituido Banco Falabella.

¿La razón? Recientemente, el holding anunció al mercado que está en proceso de ampliar su oferta de productos y servicios financieros a través de una nueva figura legal denominada Sofipo (Sociedad Financiera Popular). Con esto, la firma iría más allá de las tarjetas de crédito que ofrece desde hace seis años y podría incorporar soluciones de débito, ahorro o inversión, lo que le permitirá acercarse al diseño que Banco Falabella ha logrado consolidar en Chile, Perú y Colombia.

Al interior de la compañía, explican que la lógica detrás de ofrecer tarjetas y cuentas de débito, depósitos a plazo y cuentas de ahorro, va en la línea de responder a los bajos niveles de bancarización y al alto uso de dinero efectivo en el país azteca.

“En México existe una brecha financiera que ha excluido a distintos segmentos socioeconómicos. Por ello, existen las Sofipo, que tienen como principal propósito expandir el acceso a financiamiento y cuentas transaccionales a grupos no bancarizados”, explicó a Señal DF el gerente general de negocios financieros de Falabella, Juan Manuel Matheu.

Por lo anterior, la compañía se dispone a iniciar la tramitación de permisos ante las autoridades mexicanas, por lo que durante el primer semestre de este año estará enfocada en recopilar la documentación y los requerimientos técnicos para solicitar la autorización.

"Esperamos presentar la documentación al regulador durante el segundo semestre del año (...) y que la autorización se otorgue en 2026”, indicó Matheu sobre el avance del proceso, indicando -a su vez- que esperan recibir novedades a la brevedad.

Pese a que la figura legal de la Sofipo es distinta a la de una licencia bancaria, las implicancias para el desarrollo del negocio financiero de Falabella en el mercado azteca serán significativas. La recepción de fondos de clientes les permitirá su uso como una nueva fuente de financiamiento —lo que implica un costo de fondeo más barato—, la cual hoy se sustenta con deuda bancaria y capital de la matriz. Además, podrán avanzar en su estrategia por crecer y hacer frente a gigantes digitales como Nubank.

“Estamos escribiendo la historia del negocio financiero de Falabella en México (...) Este es el puntapié inicial para explorar nuevas oportunidades, abriéndonos a ampliar y diversificar nuestros productos”, enfatizó Matheu.

Pese a que el mercado se pregunta cuándo se constituirá Banco Falabella en el país azteca, fuentes al interior de la firma descartan que estén trabajando actualmente en ese proceso y señalan que su eventual arribo se dará solo si existe la necesidad por parte de los clientes.Sin embargo, sí estarían evaluando sumar futuras líneas de seguros.

Mantener el crecimiento

La arremetida del negocio financiero de Falabella en México comenzó hace seis años, cuando el retailer chileno compró a Citibank la participación en la sociedad que tenía con Soriana, uno de los actores más relevantes en el comercio de ese país, con casi 1.000 tiendas de supermercados.

Denominada Falabella Soriana, la empresa comenzó con tarjetas de crédito y, en el último tiempo, ha incorporado la posibilidad de giros en efectivo y, recientemente, créditos de consumo.

Ambos socios cuentan con un 50% de participación en la firma liderada por Leonardo Iacomoni, ejecutivo argentino que trabajó en BBVA y que fue gerente de Cencosud Financiero en su país natal.

Bajo su mandato, la firma ha registrado un crecimiento significativo. El portafolio de colocaciones de Falabella Soriana muestra una tasa de crecimiento de 25% anual y, desde 2019, ha multiplicado por cuatro el consumo con sus tarjetas de crédito, alcanzando los US$ 747 millones en 2024. Hoy la sociedad cuenta con 514 mil clientes con líneas de crédito vigentes, distribuidas entre la tarjeta de crédito y préstamos personales, representando alrededor del 6% de los clientes que tiene el negocio a nivel regional.

Con la Sofipo, la compañía proyecta mantener esas tasas de crecimiento y con altas expectativas a futuro. “Dado el gran tamaño del mercado mexicano, tenemos un vasto potencial de crecimiento y estamos convencidos de que hay un enorme espacio para expandirnos”, apuntó el ejecutivo.

La competencia digital

Desde la firma explican que el modelo de negocio en ese país se basa en una propuesta financiera digital, manteniendo la presencia física en tiendas. Asimismo, el objetivo es ofrecer productos simples, 100% digitales, acompañados de beneficios y convenios comerciales.

En paralelo, varios actores del negocio financiero basado en tecnología están avanzando en la misma línea en México, abriendo una competencia cada vez más agresiva, escenario en el cual el principal competidor es el neobanco brasileño Nubank. Además, OpenBank —el banco digital de Santander— anunció en las últimas semanas el inicio de sus operaciones en México, carrera a la cual se sumaría MercadoLibre.

No obstante, Falabella confía en sus atributos diferenciadores en relación a los bancos 100% digitales: el respaldo que les da su presencia física en tiendas y mayores beneficios para sus clientes, a pesar de que eso implique costos más altos.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok