El golpe que significó la reinvención de Schwager hace más de 15 años -y que lastró sus resultados hasta 2024- es hoy el pilar de la compañía que casi quintuplicó su valor en bolsa en tres años.

La receta, cuando dejó atrás el carbón que la fundó hace 160 años, fue enfocarse en servicios y soluciones para la gran minería, negocio que arrancó en 2010 y que creció al ritmo de un cambio de modelo en la industria.

"Hace 50 años la minera lo hacía todo; hasta los almacenes los administraba ella. Después se dedicó a su core, que es extraer, y empezó a subcontratar. Eso generó que los proveedores se especializaran y el mejor ejemplo somos nosotros", resume Vladimir Pombet, gerente de Administración y Finanzas, una pieza clave del proceso con alrededor de 10 años en el cargo.

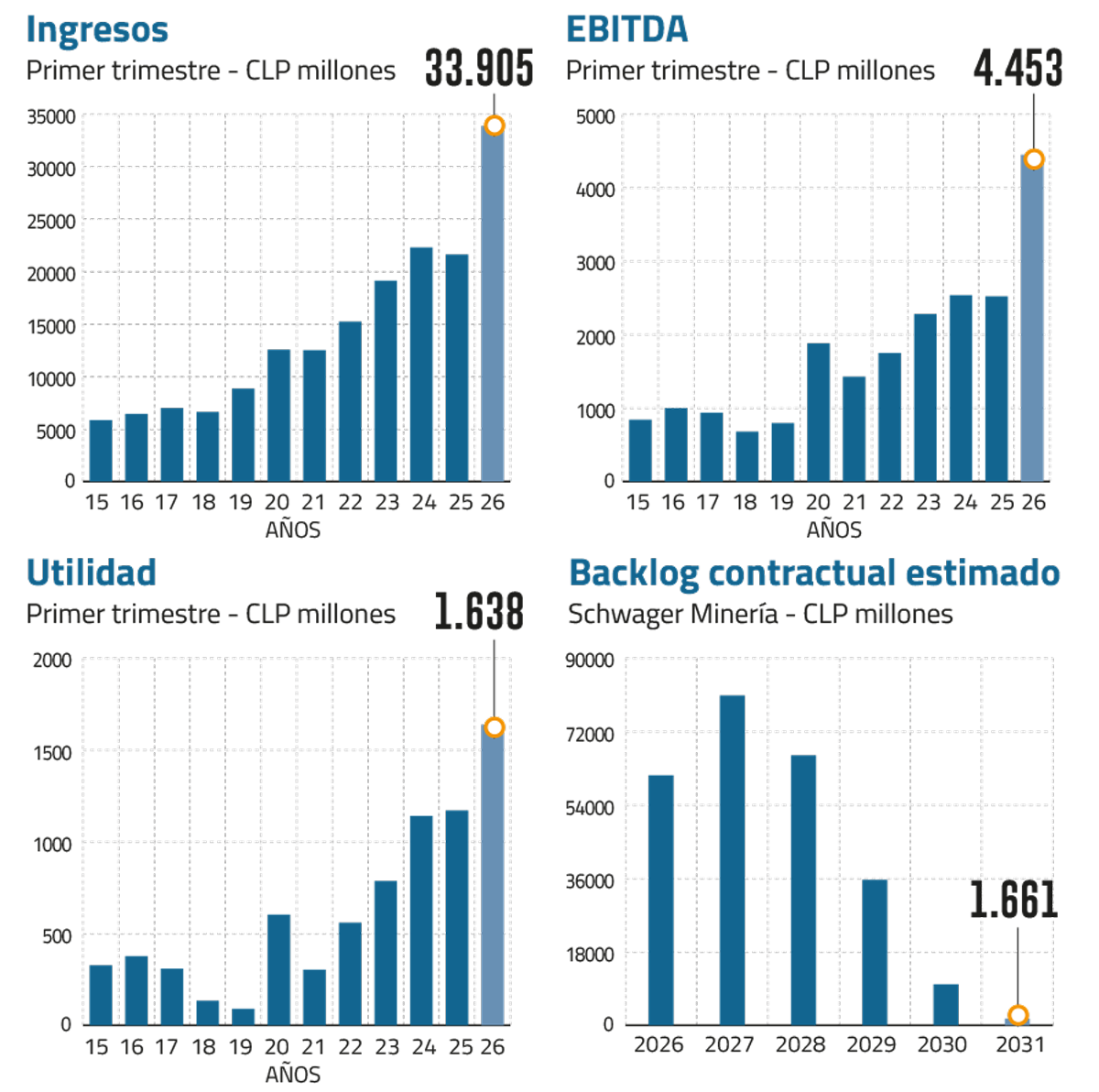

Los números acompañan el relato. Al cierre de la semana Schwager publicó sus cifras del primer trimestre de 2026: las ventas crecieron 57%, hasta $ 33.905 millones, y la utilidad subió 40%, a $ 1.638 millones. En paralelo, su acción escala un 55% en los últimos 12 meses y 350% en tres años.

"Los números hablan solos. El mercado está mirando y confiando en la compañía, corriendo el riesgo junto a nosotros", afirma.

Pero la señal que más lo entusiasma mira hacia adelante: el backlog -la cartera de contratos firmados y por ejecutar- saltó de $ 250-260 mil millones a $ 400 mil millones tras dos adjudicaciones posteriores al 31 de marzo, el nivel más alto de su historia.

El motor es una línea nueva: la preparación minera, el desarrollo de túneles que abre el camino a la extracción. Para entrar selló una alianza con la peruana Incimmet, especialista en la materia, en un consorcio que controla con el 60%, y se adjudicó en mayo el mayor contrato de su historia: US$ 115 millones para el desarrollo de túneles de Chuquicamata (Codelco).

Pombet no esconde la ambición y adelanta que la meta de US$ 200 millones en facturación para 2027 llegará antes de lo previsto, y sobre esa base ya asoma una nueva promesa: "A 2030 buscamos triplicar el volumen de negocios".

Plan de expansión

- ¿Cuáles son los supuestos de ese crecimiento?

- El fundamento principal es el mercado local. En servicios de mantenimiento, operaciones, proyectos, montajes y sustaining capital, las mineras compran unos US$ 1.000 millones al año, donde nosotros tenemos una participación de mercado de 11%. Hay un espacio enorme solo ahí. Pero además abrimos otros negocios. Uno es el de equipamiento japonés: máquinas soldadoras, generadores, compresores, torres de iluminación, de primera categoría. Partió hace unos meses y este año ya va a vender US$ 6 millones. Y el de preparación minera, que acaba de generarnos la mayor adjudicación de nuestra historia: unos US$ 115 millones. Ese mercado mueve unos US$ 3.000 millones al año. Si sumo todos estos mercados, hoy somos apenas un 3% o 4% del total. Hay espacio gigantesco para seguir creciendo.

- Más allá del cobre, ¿consideran ingresar a otros minerales?

- Participamos en algún momento en litio con servicios, pero la sostenibilidad y la mirada de largo plazo del cobre es distinta. El precio supera los US$6 por libra con largueza, producto de la transición energética, y por primera vez en la historia lo único que tenemos que hacer es producirlo, porque colocarlo no tiene inconveniente.

- Han anunciado su arribo a Perú, México y Argentina. ¿Cuándo sellarán el primer contrato internacional?

- Los mercados internacionales son complejos y de otra idiosincrasia. Modificamos nuestra estrategia de entrada a Perú y estamos bien avanzados. Este año vamos a tener la llegada del equipamiento japonés a ese mercado.

El gran cliente: Codelco

- Más del 90% de los ingresos viene de la minería y Codelco es el cliente dominante. ¿Cuánto pesa Codelco?

- Hoy el 60% de nuestra facturación del sector minero es Codelco y el 40% son otros clientes. Nuestra meta es equilibrar esa relación en 50/50.

- ¿Ve con preocupación que la nueva administración apunte a reducir contratistas?

- La historia ha demostrado que la externalización fue gravitante para pasar de un millón a cinco millones y medio de toneladas. Y no hablemos solo de Codelco, la otra gran minería tiene todos sus servicios externalizados igual. Los problemas de Codelco pasan por otras cosas, no por la externalización de servicios.

Próxima a debutar

- Habló de emitir un bono para hacer más eficiente la estructura. ¿Sigue en pie?

- Sigue en pie. Estamos buscando diversificar nuestras fuentes de financiamiento, y dentro de eso está la potencialidad de un bono. No tenemos plazos todavía, lo conversamos con el directorio. Un bono no se hace de un día para otro. La idea es en parte refinanciar y en parte mejorar nuestras condiciones de financiamiento. Sería nuestro debut en el mercado de deuda.

- La compañía no tiene controlador y más del 20% figura bajo custodios. ¿Eso afecta el acceso a financiamiento?

- Depende de dónde se mire. En Chile estamos acostumbrados al controlador claro; en Estados Unidos, en cambio, gustan las empresas sin controlador. No tenemos un controlador específico, pero sí un gobierno corporativo sólido en el que participan los principales accionistas. A los especialistas les gusta la figura de Schwager: que no haya controlador no significa que no haya dolientes en el gobierno corporativo; al contrario, hace que varias personas, y no una sola, miren lo mejor para la compañía.

- ¿Cuál es la piedra de tope para que entren AFP o fondos de inversión a la propiedad?

-El market cap todavía es pequeño: un family office entra con US$10 millones y ya toma una participación importante. Eso ha ido cambiando, porque han ingresado y mostrado interés varios actores. La acción costaba $0,40 por unidad y hoy cuesta $2,40; hemos sextuplicado el market cap. Esa brecha se va achicando.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}