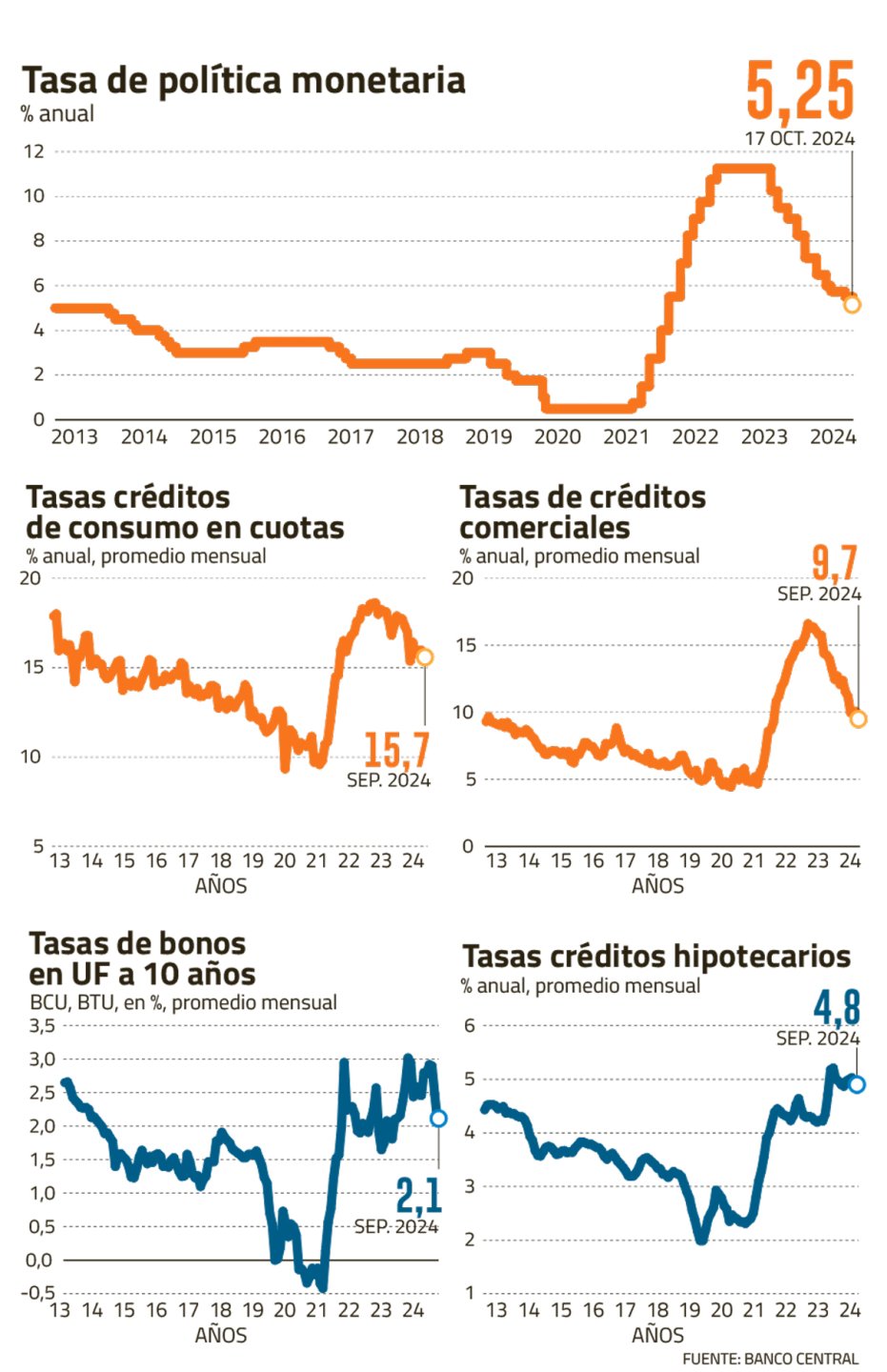

Desde julio del año pasado, el Banco Central ha bajado la tasa de política monetaria (TPM) en 600 puntos base, desde 11,25% hasta 5,25%, tras el último recorte de 25 puntos del jueves pasado. En el escenario más probable, en los próximos trimestres la tasa seguirá cayendo en la medida que la inflación ceda, aunque sería a un ritmo más pausado.

El Banco Central afirmó en su comunicado que estos recortes en la TPM “han seguido transmitiéndose a las tasas de interés de las colocaciones bancarias de consumo y comerciales”. Esto, en un contexto en que el otorgamiento de crédito bancario sigue débil, especialmente en su componente comercial, pese a que los bancos reportan condiciones de oferta algo más flexibles en créditos a empresas y de consumo, no así en el financiamiento para vivienda.

Desde que el Banco Central comenzó a recortar la tasa en julio de 2023, el promedio de las tasas para créditos comerciales bajó de 15,8% a 9,7% en septiembre, es decir, 610 puntos base menos, el mayor ajuste entre los distintos segmentos. Este es el promedio de las tasas a las que acceden las empresas ponderado por los montos de los créditos. En general, se trata de préstamos de corto plazo para inversión, capital de trabajo o refinanciamiento de deuda.

A nivel de personas, la tasa promedio de los créditos de consumo bajó de 29,1% anual en julio de 2023 a 24,9% promedio en septiembre, lo que implicó una reducción de 420 puntos base. En estos destacan los créditos en cuotas, cuya tasa promedio disminuyó de 17,6% a 15,7% en el mismo período.

Las tasas más altas en consumo, aunque también han registrado un descenso, son las de tarjetas de crédito, que pasaron de 34,1% a 29,6% y las tasas para sobregiros, que retrocedieron de 38,8% a 33,5% anual.

“En el caso de los créditos comerciales y de consumo, que son a plazos relativamente cortos, de 2 y 3 años, en promedio, respectivamente, el traspaso de la TPM a las tasas de colocación de la banca es bastante rápido”, asegura Matías Bernier, gerente de Estudios de la Asociación de Bancos e Instituciones Financieras (Abif). Agrega que, por ejemplo, en el último ciclo de subidas de tasas, la TPM aumentó entre junio de 2021 y noviembre de 2022 en igual magnitud que la tasa comercial y “en el ciclo actual de recortes de tasas, tanto la tasa comercial como la de consumo también han bajado en línea con la TPM”.

Diferencia con hipotecarios

Bernier explica que en el corto plazo el financiamiento de la banca son los depósitos que captan de clientes y que tienen como referencia la TPM, tanto en su nivel actual como la expectativa para el plazo del depósito. En cambio, para los créditos a largo plazo, como los hipotecarios, las tasas de referencia relevantes son los bonos soberanos a 10 o 20 años.

“La tasa de política monetaria se ha ido naturalmente traspasando a las distintas tasas de mercado. Con mayor fuerza se reconoce en las tasas de corto plazo, particularmente para los créditos de consumo o financiamiento corto de las empresas”, sostiene el economista jefe del BCI, Sergio Lehmann. “Las tasas de más largo plazo también reconocen el efecto, aunque estas son también determinadas por las condiciones externas. Estas muestran una alta correlación con las tasas de más largo plazo de Estados Unidos, que también han tendido a bajar durante el año”, agregó.

Asimismo, Lehmann explica que las tasas hipotecarias y, en general otras tasas, deben reconocer de cualquier manera las condiciones de la economía. “En esa dimensión, se ha observado un incremento en la morosidad de los créditos, producto de la debilidad económica y consideraciones propias del ciclo. Entonces, dado el marco regulatorio de los bancos, que exige un estricto control de los riesgos, el traspaso ha sido gradual”, dice.

El economista jefe de Bice Inversiones, Marco Correa, señala que las tasas hipotecarias se mueven en línea con las tasas de los bonos de duraciones más largas denominadas en UF. Y los movimientos de estas tasas no son tan directos con los ajustes en las tasas de política monetaria, ya sea del Banco Central de Chile o de la Fed, que también comenzó un ciclo de recortes. Estas tasas, detalla el analista, están más ligadas a factores de largo plazo, como el crecimiento, la inflación o el premio por riesgo asociado al país, que, a su vez, se mueve por las instituciones, los niveles de deuda y déficit.

En septiembre, las tasas de los BCU promediaron 2,1%, nivel similar al que tenían hace un año. A su vez, las tasas hipotecarias promediaron 4,8% en septiembre, incluso algo por encima del 4,2% en que estaban en julio de 2023, cuando el Banco Central comenzó a bajar la TPM.

Si se considera solo 2024, las tasas de los papeles en UF han bajado, luego de que diciembre del año pasado treparan hasta 5,2%. Sin embargo, en las últimas semanas han tendido a subir, producto de la intensificación del conflicto en Medio Oriente. “El mercado financiero local ha ido acoplándose a las tendencias internacionales. Así, las tasas de interés de largo plazo subieron tras algunos meses de sostenido descenso”, advirtió el Banco Central el jueves.

Ante esta resistencia de las tasas hipotecarias a bajar, la Cámara Chilena de la Construcción (CChC) y la Abif presentaron al Gobierno una propuesta para reducir los dividendos y reactivar al golpeado sector inmobiliario. Los ministerios de Hacienda y de Vivienda formaron una mesa de trabajo con ambos gremios para elaborar medidas. El martes, en una actividad de la CChC, su presidente, Alfredo Echavarría, dijo que la propuesta que presentaron junto con la banca “apunta a que la tasa de interés pueda bajar 2 puntos”, lo que tendría un impacto a la baja en los dividendos de entre 16% y 17%. Las dudas en el Ejecutivo surgen sobre el costo que tendría una iniciativa de ese tipo.

Seguirá baja en tasas cortas

Hacia adelante, el mercado espera que el Banco Central siga recortando la tasa rectora para llegar a cerca de 4% el próximo año, con la consiguiente flexibilización en los créditos. “Esperamos que la TPM llegue a 4% al tercer trimestre de 2025, lo que depende esencialmente del avance que se vaya consiguiendo en la convergencia de la inflación hacia la meta de 3%”, dice Sergio Lehmann.

Marco Correa, a su vez, prevé que la tasa llegue a entre 4% y 4,25% el segundo trimestre del próximo año. “Esto se daría en la medida que no tengamos sorpresas al alza en la inflación, especialmente en el componente sin volátiles. La inflación total estará presionada por el ajuste en las tarifas de electricidad, pero este efecto se diluiría en el mediano plazo. Y también es importante que la Fed y otros bancos centrales continúen con sus propios procesos de recortes de tasas”, detalla.

Correa espera que los créditos comerciales y de consumo sigan disminuyendo en línea con las reducciones de la TPM, es decir, en torno a 150 puntos base menos. “Adicionalmente, en la medida que las condiciones de la economía mejoren, los bancos podrían reducir el nivel de spread que cobran por estos créditos, ante una reducción en el riesgo asociado a los mismos”, añade.

A su vez, las tasas de los créditos hipotecarios deberían disminuir en línea con la baja en las tasas de los bonos en UF de duraciones más largas.

Lehmann comparte que las tasas a plazos más cortas seguirán respondiendo “con rapidez”, pero advierte que “las tasas más largas, recogiendo bonos del Banco Central o Hacienda, tienen un espacio más acotado por retroceder, entendiendo que ya incorporan una trayectoria de recortes en la TPM”.

El economista del BCI dice que “es importante hacer ver que las tasas se equilibrarán en niveles más altos que en el pasado, producto de factores estructurales, como la menor liquidez de nuestro mercado de capitales”.

Así, tasas de créditos comerciales cercanas a 4% y de consumo bajo 10%, como las que se vieron en 2020 y 2021, respectivamente, o tasas hipotecarias bajo 2%, como alcanzaron en octubre de 2019, hasta el estallido social, serán difíciles de ver en el nuevo escenario.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok