La rentabilidad de los fondos de pensiones chilenos viene marcando uno de sus mejores desempeños en los últimos años. Gran parte de este buen momento se explica por su exposición a la bolsa local, la cual ha escalado un 34% en lo que va del año, con acciones que incluso han logrado retornos superiores al 70%.

En los últimos 12 meses, el sistema reportó una rentabilidad real —descontando la inflación— de 15,8%, casi el triple del promedio de la industria en el último quinquenio.

Solamente en agosto, alrededor de un tercio de la rentabilidad que obtuvo el sistema se explicó por la renta variable nacional.

En la actualidad, las acciones chilenas representan el 8,5% del portafolio, aunque con diferencias según el tipo de fondo: el más riesgoso (A) concentra un 12,5% en bolsa local, mientras que el más conservador (E) un 1,9%.

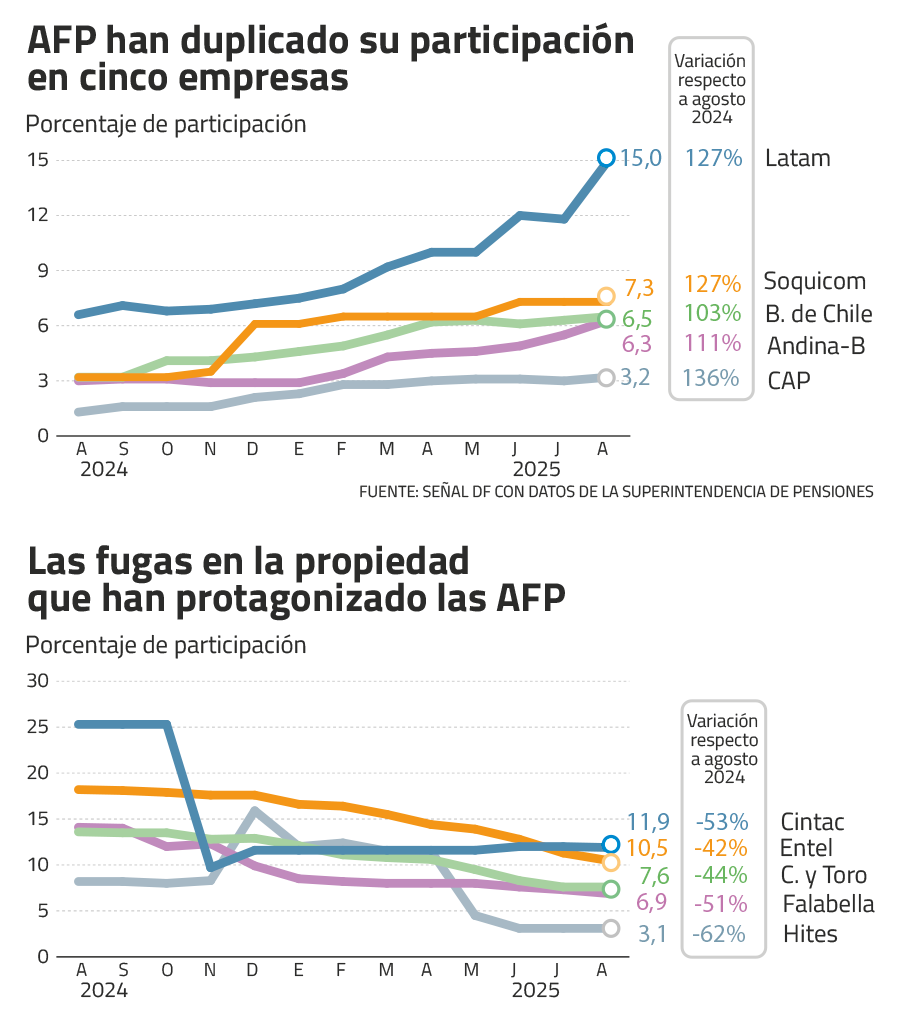

Pese a que la posición consolidada de las AFP en el mercado local aumentó desde agosto pasado —del 6,9% al 8,5% del portafolio—, al analizar en detalle las carteras se observan múltiples cambios en la estructura propietaria de las compañías, en medio de inversiones y desinversiones de estos actores institucionales.

Ajuste de posiciones

Entre agosto de 2024 e igual mes de 2025, de las 74 empresas chilenas en que estaban invertidas, en 49 subieron su participación, en 20 disminuyeron y en las cinco restantes se mantuvieron estable.

“Para entender los movimientos de las AFP hay que considerar que, a diferencia de muchos actores del mercado, sus estrategias de inversión son de más largo plazo”, comentó un agente de una de las principales corredoras de bolsa de la plaza.

En cinco compañías los fondos de pensiones duplicaron su participación en este periodo: Latam Airlines (6,6% a 15%), Soquimich Comercial (3,2% a 7,3%), Banco de Chile (3,2% a 6,5%), Embotelladora Andina (3% a 6,3%) y Cap (1,3% a 3,2%).

Respecto a Banco de Chile, el jefe de renta variable nacional de una AFP explicó que “la posición de la industria era muy pequeña en comparación con su ponderación en el índice, por lo que ha sido lógico ajustar el peso que tiene la empresa en el portafolio. Además, es el banco líder de la industria, capaz de entregar muy buenos dividendos y valorizaciones aún atractivas”.

En el caso de Andina, el interés no solo se explica por sus resultados, sino también porque se percibe más atractiva que sus competidores. “CCU enfrenta el desafío de la caída en el consumo de alcohol y una dura competencia de AB InBev, problemas que no afectan a Andina”, agregó Eduardo Ramírez de Bice Inversiones.

Sobre CAP, Guillermo Araya, gerente de estudios de Renta 4, manifestó: “Pese a que el precio del hierro no se ha recuperado y muchos vemos con perspectivas negativas sus proyecciones, las AFP confían en que el cierre de la siderúrgica de Huachipato —con un costo de US$ 400 millones— le permitirá revertir pérdidas”.

Soquimich Comercial tiene una explicación diferente. El aumento en su exposición responde a los rescates efectuados por las AFP en los fondos small cap, lo que generó una incremento en la participación directa en la compañía.

Desinversiones

En el lado contrario, las principales desinversiones se concentraron en Hites (8,5% a 3,6%), Falabella (14,1% a 6,7%), Cintac (25% a 11,9%), Concha y Toro (13,6% a 7,6%) y Entel (18,2% a 10,5%).

“La industria fue comprando acciones de Falabella cuando cotizaba en mínimos y a medida que su valor se ha ido recuperando se han ejecutado ventas. Sin embargo, es difícil que la posición siga disminuyendo de forma tan significativa”, señaló otro gestor de una AFP.

En relación a Hites, la caída se explica principalmente por el aumento de capital realizado, al cual gran parte de las AFP no se suscribieron, lo que provocó la dilución de su participación.

En el caso de Concha y Toro, analistas coinciden en que la decisión responde a un cambio de tendencia, con expectativas de menor consumo internacional. Mientras que respecto a Entel, Araya explicó que la compañía opera “en un mercado sumamente competitivo y maduro, por lo que no es fácil crecer”.

Además, en el último año las AFP liquidaron totalmente sus posiciones en la Compañía Industrial El Volcán, en Security —tras su fusión con Bice— y en Cementos Bío-Bío, meses antes de la Oferta Pública de Acciones (OPA).

Más servicios, menos materias primas

A nivel sectorial, las AFP incrementaron con fuerza su exposición al rubro de servicios, que pasó de representar la mitad del portafolio de acciones chilenas a cerca de dos tercios. En contraste, redujeron su presencia en eléctricas, recursos naturales y telecomunicaciones. El sector industrial se mantuvo estable.

Según los analistas, mientras los servicios básicos estuvieron castigados durante un largo periodo y abrieron oportunidades de inversión, la salida de materias primas se explica por la incertidumbre derivada de la guerra comercial y las dudas sobre el crecimiento global.

El poder de las AFP

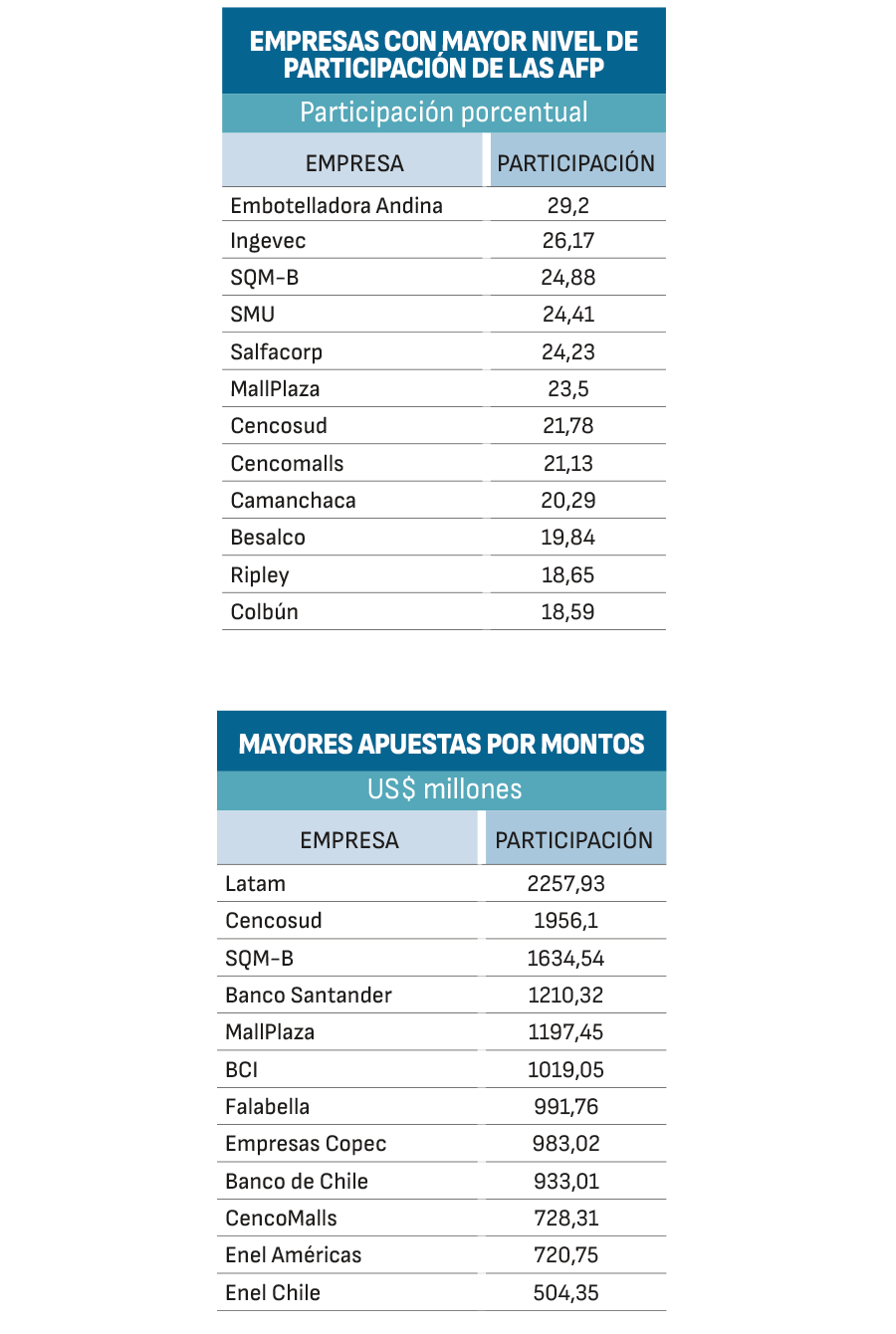

Los US$ 18.400 millones que administra en acciones chilenas la industria de fondos de pensiones equivalen a cerca del 10% del mercado local. Por ende, no solo son actores relevantes, sino que también definen la estructura de propiedad en múltiples empresas.

En nueve compañías, las AFP concentran más de un quinto de la propiedad (ver tabla). Lidera Embotelladora Embonor (29%), seguida por Ingevec (26,2%), SQM-B (24,9%), SMU (24,4%), Salfacorp (24,2%), Mallplaza (23,5%), Cencosud (21,8%), Cencomalls (21,1%) y Camanchaca (20,3%).

Sobre la base de los montos invertidos, los líderes son Latam Airlines (US$ 2.258 millones), Cencosud (US$ 1.956 millones) y SQM-B (US$ 1.635 millones).

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}