con mayo en el retrovisor, la guerra comercial avanza hacia un nuevo capítulo. Mientras en general los analistas coinciden en que lo peor ya quedó atrás, las dudas sobre la tregua arancelaria con China, la judicialización de los aranceles y las preocupaciones sobre el déficit fiscal estadounidense hacen que tome nueva fuerza la apuesta por la diversificación de las carteras.

Fue un mes de normalización para el S&P 500, que dejó atrás los altibajos extremos de abril y registró una volatilidad en línea con lo que ha sido su historia, logrando avanzar 6,2% mensual para volver a sus niveles de principios de marzo.

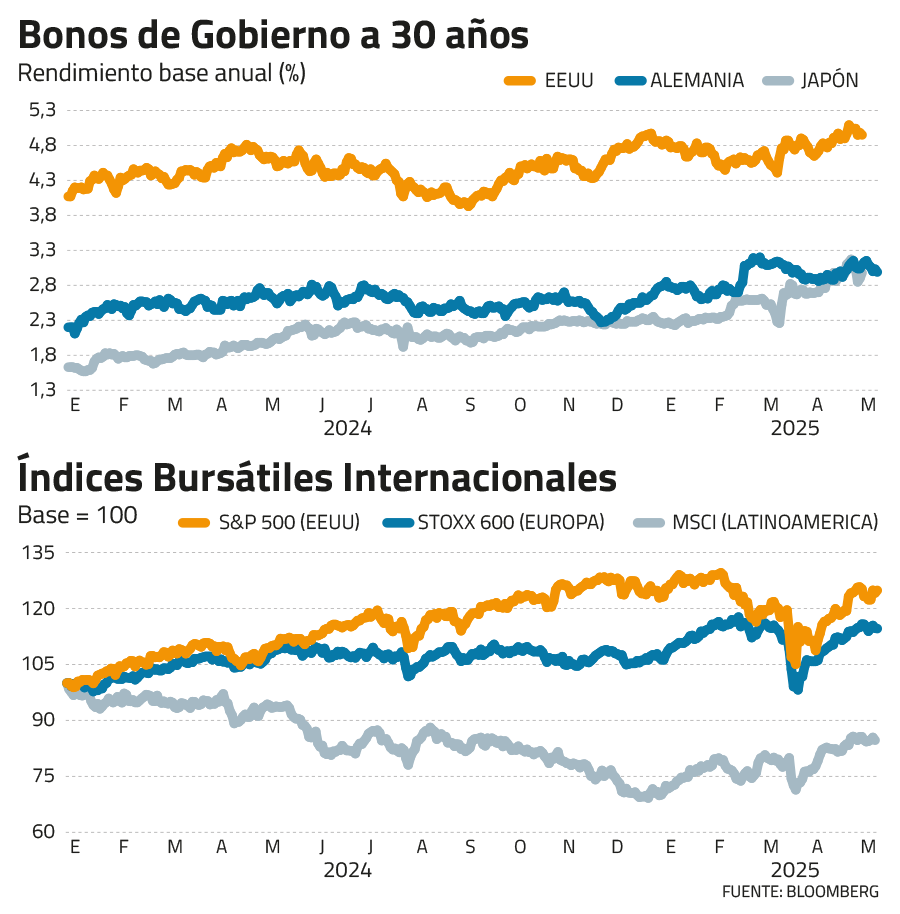

La bolsa de Estados Unidos tuvo el mejor retorno del mes. El Stoxx 600 europeo creció 3,8%, mientras que el Nikkei japonés ganó 5,3% (al igual que el hongkonés Hang Seng). El Bovespa de Brasil subió sólo 1,5% y el S&P IPSA chileno estuvo plano.

¿Tocando techo?

Varios se preguntan si es que el repunte del S&P 500 llega hasta aquí. El índice estrella de Wall Street se enfrenta a la barrera de los 5.870 puntos que es el precio objetivo de consenso para el cierre de 2025, y eso significa que de momento no tendría fundamentales para seguir escalando en el corto plazo.

“Estamos más cautos en términos de inversiones en renta variable. Creemos que la bolsa estadounidense podría tener una última subida, pero su rentabilidad potencial, dado el nivel de incertidumbre actual, no nos parece que compense el riesgo de que estos datos se vuelvan negativos y provoquen una caída relevante", dijo a Señal DF el CIO de Credicorp Capital, Klaus Kaempfe.

El panorama comercial se ha difuminado. Después de que el Tribunal de Comercio Internacional de EEUU vetara los aranceles recíprocos de la Casa Blanca, esta acudió a una corte de apelaciones que le permitió seguir cobrando tarifas de importación. Se prevé que la disputa escale hasta la Corte Suprema.

La última noticia de fuerte impacto vino de la red social de Donald Trump, donde acusó a China de violar los acuerdos logrados en Suiza, que conllevaron una pausa arancelaria de 90 días. Esto llevó a las bolsas a sufrir pérdidas generalizadas en la sesión del viernes.

Con los gravámenes ya dejando huellas más tangibles sobre el desempeño de las compañías estadounidenses, las utilidades no estarían acompañando como sí lo hicieron en un positivo primer trimestre.

"Cuando miramos las estimaciones para el segundo trimestre, empezamos a ver revisiones a la baja. Además, después del rebote de la bolsa, las valorizaciones volvieron a quedar en máximos. Por eso nuestra postura es no estar sobreponderados en EEUU", planteó el gerente de estrategia de Quest Capital, Gonzalo Trejos.

Alejandro Guin-Po, economista senior de LarrainVial Asset Management, no considera que sea necesariamente el momento de tomar ganancias en la renta variable estadounidense, esperando las señales que puedan surgir de la reunión de la Reserva Federal a mediados de mes.

Pero explicó que "si hay que inclinarse por algún segmento, nosotros preferimos mantener posiciones en mercados emergentes. Vemos con mucho interés lo que ocurre en América Latina, que ha estado en una situación extraordinaria. Primero, porque fue menos afectada por los aranceles; segundo, porque existe la expectativa de un ciclo monetario más expansivo; y tercero, porque se está empezando a internalizar, poco a poco, un cambio en el ciclo político".

Oportunidades de prestar

No sólo las altas valorizaciones y las expectativas de menores utilidades llevan a varios a poner la guardia en alto con respecto a la Bolsa de Nueva York. Las preocupaciones fiscales y su efecto en los costos del crédito son conversación obligada.

Las fuertes liquidaciones de activos de renta fija a más largo plazo -lo que se traduce en subidas de las tasas de interés de los bonos- hizo noticia durante mayo. El rendimiento del Tesoro a 30 años registró un alza mensual de 30 puntos base (pb), con momentos en que incluso superó la marca de 5,1% para cotizar en niveles que no se habían visto antes desde 2007, previo a que estallara la Crisis Financiera Global.

"Esta subida de tasas se está traduciendo en mayores rendimientos, y nosotros lo estamos viendo como una oportunidad. Niveles del bono del Tesoro a 10 años por sobre 4,5% nos parecen interesantes para construir posiciones o alargar duración", manifestó Kaempfe. "Hoy se pueden armar portafolios diversificados con retorno objetivo en dólares de 6,5%, combinando bonos investment grade y high yield", detalló.

Aguas abajo en los bonos de empresas denominados en dólares, Kaempfe contempla oportunidades adicionales en el mundo emergente, y en particular América Latina.

"Bonos corporativos latinoamericanos en dólares con duraciones menores a cinco años y spreads sobre 300 pb ofrecen tasas muy atractivas, incluso cercanas a 7,5% u 8%. Esto es beneficioso por dos razones: primero, las tasas están en rangos altos en términos históricos; y segundo, el nivel de endeudamiento de estas compañías es el más bajo de los últimos 10 años. Es una muy buena combinación", explicó.

Por su parte, Trejos manifestó que "vemos como ideal tener algo de renta fija europea con exposición directa a euros, sobre todo considerando lo que está pasando con el dólar. Llevamos cinco o siete años con un dólar muy fuerte, pero puede ser que una de las estrategias detrás de la guerra comercial de Trump sea buscar un dólar más débil, como vía para hacer más competitiva a la economía de EEUU".

Del pánico al trading

Detrás del auge de las tasas largas se encuentra la preocupación en torno al déficit fiscal en EEUU, mientras se tramita en el Congreso un proyecto emblemático de la Casa Blanca para recortar impuestos. En paralelo, la escalada de las tasas de Japón ha contribuido a encender alertas sobre una posible crisis de carácter más estructural.

Desde LarrainVial, Guin-Po desestimó estas preocupaciones. "No creo que estemos viendo un efecto de contagio directo desde EEUU hacia otras economías que derive en una crisis crediticia global", tomando en cuenta que "las tasas están subiendo en muchas partes del mundo, pero más bien por factores internos asociados a temas fiscales", y que "hemos notado una rotación desde bonos estadounidenses hacia deuda japonesa y europea, lo que ha afectado el comportamiento relativo de las tasas entre regiones".

UBS Wealth Management abordó la situación fiscal de EEUU en un reciente informe: "Esperamos que, a largo plazo, el gobierno de EEUU persiga tanto la consolidación fiscal como la represión financiera para contener los rendimientos y mantener manejable la elevada carga de la deuda".

El reporte plantea que "la adopción de medidas de represión financiera en EEUU tendría probablemente repercusiones a escala mundial sobre los precios de los activos", lo que "puede crear diversas oportunidades tácticas de trading".

En general, la volatilidad actual, producto de la dependencia de los titulares, contribuye a "abrir oportunidades tácticas" a ojos de Trejos. Por ejemplo, el estratega de Quest calculó que las famosas "Siete Magníficas" no están tan caras, y que podrían ofrecer puntos de entrada.

Con todo, más allá del corto plazo, los ejecutivos de UBS insistieron en que "desde una perspectiva estratégica, la diversificación mundial sigue siendo la forma más eficaz de preservar el patrimonio".

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok