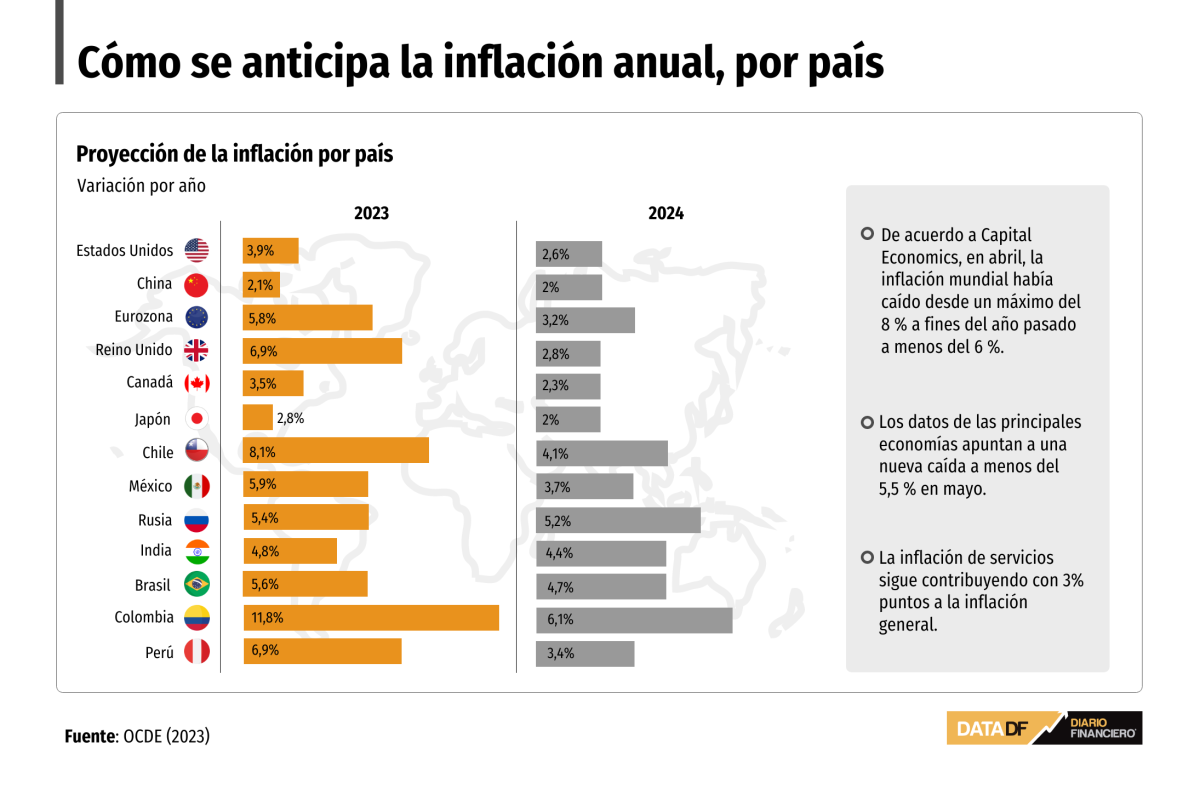

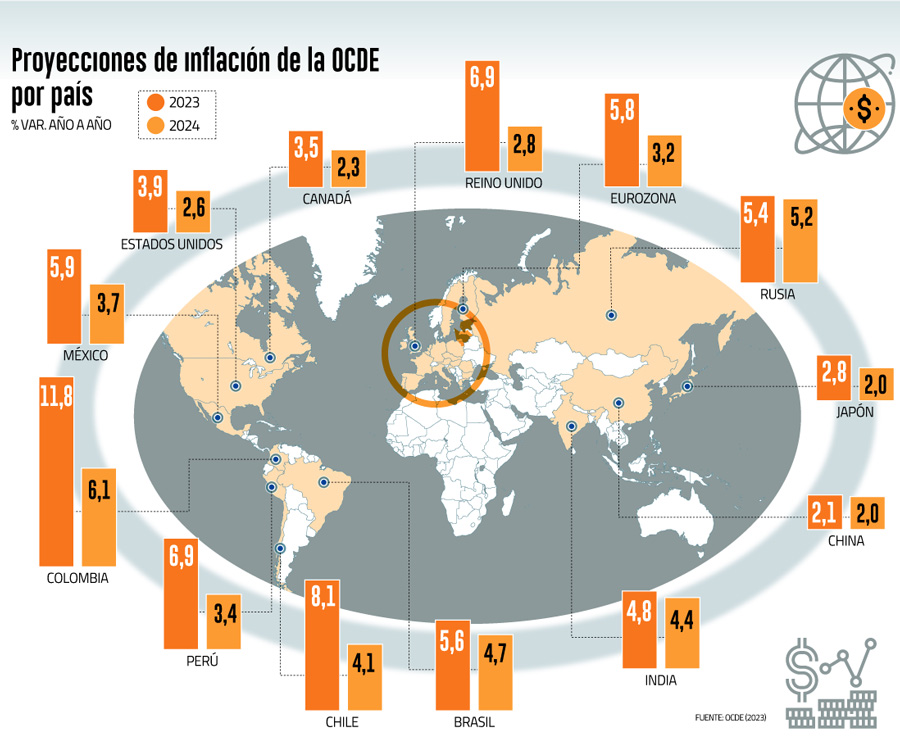

Después de un 2022 marcado por alzas de precios en el mundo y en Chile -que alcanzaron tasas de dos dígitos-, la inflación a nivel global empieza a mostrar ciertas señales de moderación.

En mayo, el Índice de Precios al Consumidor (IPC) retrocedió hasta posicionarse en el 4% interanual en Estados Unidos, un registro no visto desde mayo de 2021; mientras que en la eurozona se desaceleró hasta el 6,1% y en China al 0,2%.

“En algunos casos y, de no gatillarse nuevos riesgos, el desempeño inflacionario (en 2024) debería estar más controlado y más cercano a los rangos meta”, dice Lorena Palomeque, economista de Banco Santander.

La misma Organización para la Cooperación y el Desarrollo Económicos (OCDE) se hizo eco recientemente de un escenario que da señas de menos presiones y proyectó variaciones para el bloque de 6,6% al cierre de este ejercicio y de 4,3% para el siguiente. Hace 12 meses, este número era de 9,4%.

En el centro de las razones de esta moderación está la energía -en EEUU cayó 11,7% en mayo-, según destaca el inforrme de Capital Economics, liderado por economista jefe global, Jennifer McKeown.

Su descenso se ha traducido en una reducción de 3% de la tasa media general en el último año en el conjunto de las economías avanzadas y su efecto “aún puede prolongarse un poco más”, menciona la firma.

Otros productos, como es el caso de las materias primas también se han alejado de sus valores máximos-, en un marco donde se ha resuelto la obstrucción de la cadena de suministro que trajo la crisis sanitaria provocada por el Covid-19. Mientras que los alimentos alcanzaron su punto más alto en marzo del año pasado y han “caído bruscamente” desde principios de año.

Pero el ánimo aún es de expectación y cautela. “No esperamos que la inflación se acerque a los objetivos del 2% de los principales bancos centrales hasta finales del próximo año o en 2025”, apuntó Ethan S. Harris, economista global de Bank of America.

Y sin desestimar la importancia de que los precios hayan disminuido, advierten que se mantienen lo suficientemente altos como “para que los bancos centrales declaren la victoria”, señalan en su reporte.

Estas expectativas de precios elevados, sumado a la rigidez del mercado laboral, seguirían siendo fuentes inflacionarias.

Los servicios bajo presión

En medio de la salida de la pandemia, que incluyó el término de las restricciones de movilidad que se gatillaron desde 2020, la inflación mundial alcanzó un máximo del 8,5% a fines del año pasado, pero ya en abril era menos de 6%.

El problema, como lo plantean tanto BofA como Capital Economics, es que el componente subyacente -que queda más ajeno a la coyuntura o contingencia- ha mostrado cierta rigidez.

En Chile, el Banco Central proyectó en marzo una inflación de 3,6% hacia diciembre, mientras que la medición subyacente sería de 5,3%.

La economista principal de Bci Estudio, Francisca Pérez, coincide con que la persistencia de la inflación subyacente en el mundo es un riesgo. “Significa que la política monetaria ha estado teniendo un menor efecto sobre aquellos precios que están más ligados a la demanda interna, pero puede ser que se mantienen algo más elevados debido a factores de oferta, como compra de stocks a precios elevados, stocks que no se liquidan, entre otros”, explica.

Una visión que comparte la economista de Banco Santander, Lorena Palomeque. “Es, de hecho, uno de los factores relevantes por los cuales no se han iniciado los procesos de recortes de tasas de referencia y se han retrasado en la mayoría de los casos”, señala. Lo que “más preocupa y destaca” a nivel global es la inercia observada en los servicios.

Estos son la parte más frágil de la canasta del IPC, según el análisis de McKeown: en promedio, contribuyen en un 3% a la inflación general, mientras que en la prepandemia era solo de 1%.

El riesgo de las tasas

Pérez considera que para 2024 “una parte importante” del planeta mostrará una inflación en su rango meta -establecida entre el 2% y el 3%- o muy cerca de alcanzarla.

Palomeque también asume que la normalización inflacionaria “sea más notoria” el próximo año. “En algunos casos y, de no gatillarse nuevos riesgos, el desempeño inflacionario debería estar más controlado y más cercano a los rangos meta”, indica.

Pese a ello, repara en que las proyecciones dan cuenta de que la inflación subyacente mundial seguirá estando por encima de su nivel previo a la pandemia incluso durante gran parte de 2024.

Un panorama del cual también se hace eco Capital Economics. McKeown alerta de que si las fuentes subyacentes de inflación no disminuyen a la velocidad que esperan los bancos centrales, “es probable que éstos lleven a cabo un par de subidas de tasas más en los próximos meses, aunque algunos se tomen una pausa en el camino”.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok