Un nuevo capítulo en la seguidilla de ocho reformas tributarias en apenas 15 años se abrirá esta semana, con el proyecto que alista el Gobierno cuyo objetivo principal es -entre otras medidas- reducir el impuesto corporativo. Esto, enmarcado en el plan de “reconstrucción nacional” con cerca de 40 medidas que ingresaría el Ejecutivo al Congreso esta semana.

En un contexto marcado por la tensión política que generó la histórica alza de combustibles, el debate arriesga enfrentar las mismas dificultades que han impedido dar estabilidad al sistema desde 2010 en adelante.

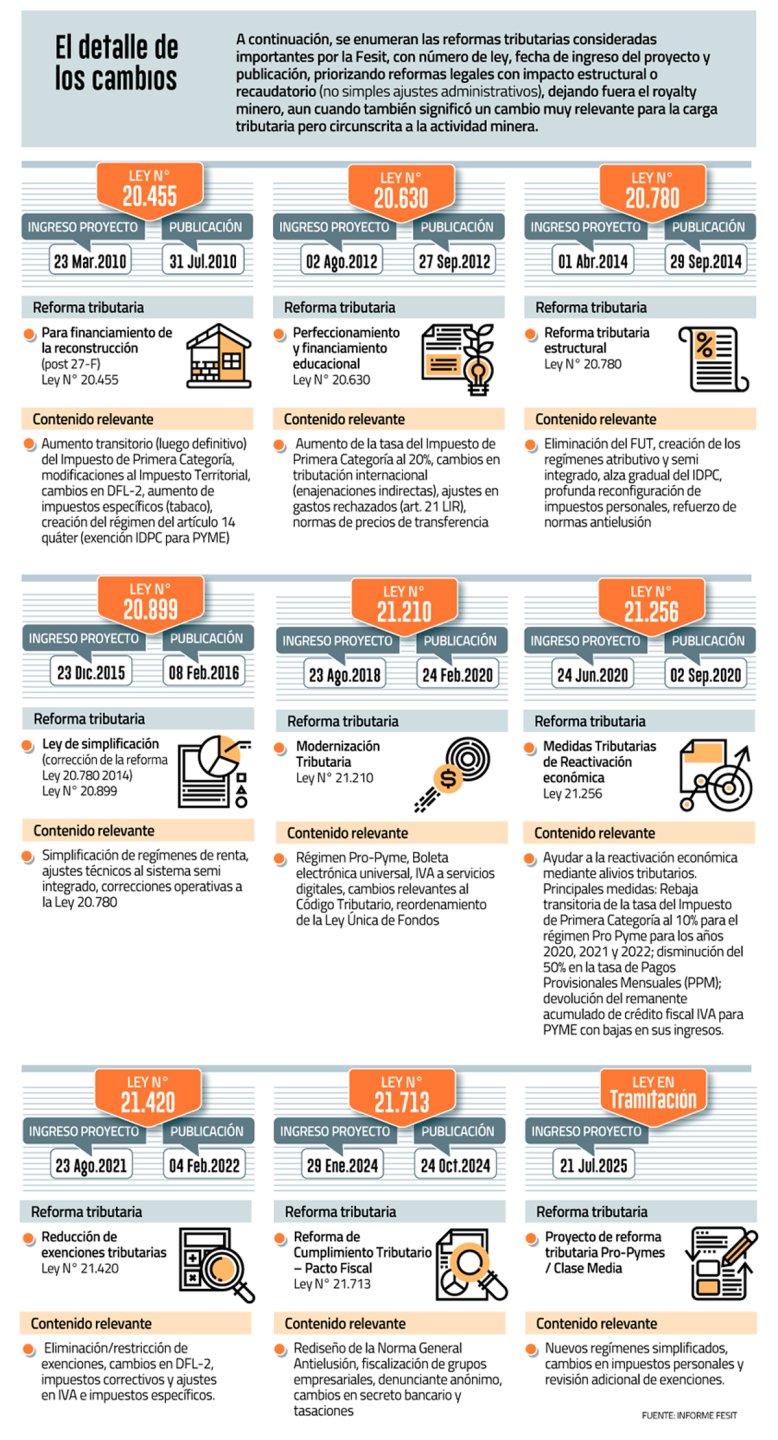

Un estudio de la Fundación de Estudios Sistémicos Tributarios (Fesit) identificó las trabas -estructurales y coyunturales-observadas a la hora de legislar en esta materia.

Excluido el royalty minero, que fue un cambio relevante para la carga impositiva pero circunscrito a un sector, el registro de los expertos revela que el trámite promedio ha durado seis meses y el más largo tomó 18 meses (ver infografía).

Un caso paradigmático fue la reforma tributaria de 2014 de la Presidenta Michelle Bachelet, que evidenció vacíos y contradicciones normativas, incluso problemas de constitucionalidad, luego de su publicación. Esto llevó a la promulgación de la Ley 20.899 en 2016, conocida como “de simplificación tributaria”, que modificó la N° 20.780, antes incluso de que entrara plenamente en régimen.

Compleja y lenta

Un primer problema que detectó la Fesit es la tendencia en el país a concentrar en un mismo proyecto de ley una pluralidad de cambios de distinta naturaleza, lo que “amplía exponencialmente el número de actores afectados” y multiplica “los focos de resistencia política y sectorial”.

Un mix de cambios sustantivos a la tributación de la renta con ajustes al IVA, creación o rediseño de impuestos específicos o correctivos, cambios en regímenes especiales y normas antielusión introduce ganadores y perdedores distintos.

Y, de paso, el Congreso debe deliberar sobre cuestiones que responden a lógicas distintas: recaudación, redistribución, eficiencia económica, control de la evasión.

“Ello incrementa la presentación de indicaciones, abre espacios para negociaciones cruzadas y dificulta la votación ordenada de las normas, al punto de que muchas veces la discusión se prolonga no por desacuerdo sobre el diagnóstico, sino por la imposibilidad práctica de procesar simultáneamente tantos cambios relevantes”, dice el reporte.

Tampoco la técnica legislativa ayuda, pues la calificación de urgencia (“simple”, “suma” y “discusión inmediata”, según los días) no obliga al Congreso a aprobar el proyecto, sino solo a pronunciarse en el plazo establecido, lo que puede traducirse en aprobación, rechazo o solo en cumplir con el debate sin necesidad de despachar la iniciativa.

Al final, funcionan más como un gesto político del Ejecutivo que como una herramienta efectiva para acelerar la tramitación normativa. “Su uso excesivo y poco selectivo de las urgencias ha terminado por erosionar su credibilidad”, creen en la Fesit.

Pero hay otra traba mayor: “Las reformas tributarias tienden a transformarse en banderas políticas identitarias, reduciendo los márgenes de negociación y debilitando la efectividad de las urgencias legislativas como herramienta de gestión del tiempo parlamentario”.

Al mismo tiempo, “el enfoque técnico se ha debilitado, no existe una mirada sistémica e integral, adicionalmente las cifras y diagnósticos que fundamentan los cambios no han contado con los niveles de confiabilidad necesarios para generar acuerdos amplios”.

Al tratarse el derecho tributario y la política fiscal de materias muy especializadas, Fesit advierte una asimetría estructural de conocimiento entre el Ejecutivo y el Congreso. Aquí surge una mayor dependencia de asesores externos, solicitudes reiteradas de informes y una “comprensible cautela” frente a normas complejas o de redacción abierta, una dinámica que ralentiza la discusión legislativa.

Las recomendaciones

Los expertos consideran que el Gobierno debiera adoptar una estrategia que abandone la lógica de la reforma tributaria total, evitando concentrar múltiples objetivos.

La opción es impulsar “una agenda modular, compuesta por proyectos autónomos y acotados (cumplimiento y fiscalización, corrección de exenciones específicas, ajustes puntuales en renta o impuestos correctivos). Esta aproximación reduce resistencias y permite acuerdos parciales incluso en ausencia de consensos ideológicos amplios”.

Otra decisión estratégica es iniciar la agenda tributaria por áreas con mayor transversalidad política como modernización de procedimientos, y aumento de la certeza jurídica. “Ello permite construir credibilidad fiscal y capital político”, así como privilegiar reglas claras, con menos excepciones y transitoriedades, dicen.

Una estrategia más viable, sostienen, consiste en concentrar los proyectos en aspectos estructurales y de cumplimiento, dejando los objetivos redistributivos principalmente al ámbito del gasto público y de políticas sociales específicas. “Esta separación reduce la carga ideológica del debate tributario y facilita su tramitación”, opinan.

Y en el entendido que consideran preferible aprobar varios cambios parciales a fracasar con una reforma total, también sugieren fortalecer la fase prelegislativa -mediante mesas técnicas reales, documentos de trabajo previos y acuerdos marco con la oposición-; usar las urgencias con selectividad y credibilidad.

Un último consejo es que el nuevo Gobierno debe restablecer la confianza en las proyecciones de ingresos tributarios, dado que constituyen el principal componente de los recursos fiscales. Por ello, se propone que dichas estimaciones sean sometidas a auditoría por parte del Consejo Fiscal Autónomo (CFA) antes de su presentación en los procedimientos presupuestarios.

Asimismo, se recomienda que los informes financieros de los proyectos de ley que impliquen erogación de gasto público sean evaluados y revisados por el CFA previamente a su remisión al Congreso.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}